2014年1-10月份上海市产业经济运行情况

发布时间:2014-11-25 点击率:5277

今年以来,面对复杂多变的国内外经济形势,上海深入实施“创新驱动发展、经济转型升级”方针,着力抓改革、稳增长、调结构、惠民生,大力培育新技术、新产业、新业态、新模式,产业经济运行总体平稳,战略性新兴产业实现较快增长,质量效益进一步提升。

一、当前经济运行环境分析

1、经济下行压力较大

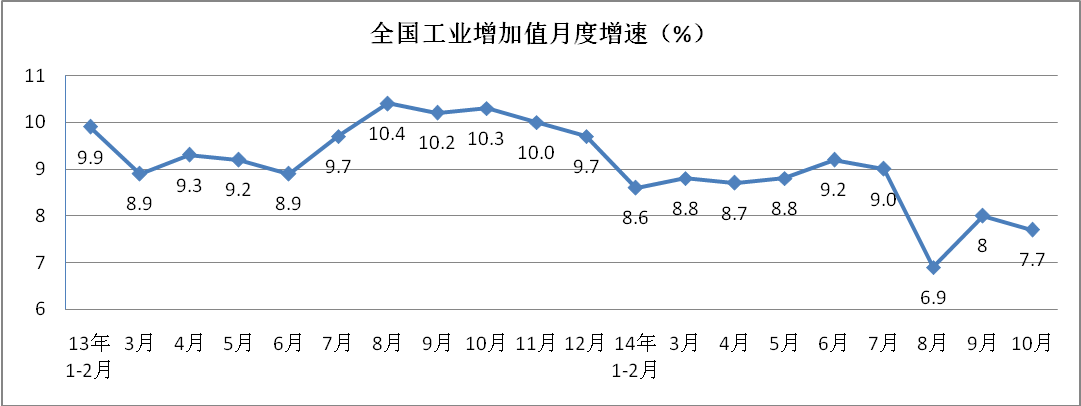

10月,全国规模以上工业增加值同比增长7.7%,增速连续3个月维持较低水平。

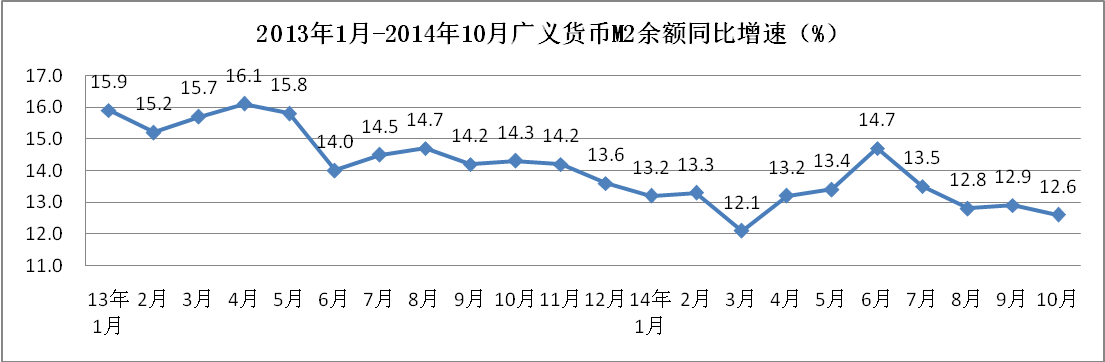

10月,全国广义货币(M2)同比增速为近7个月以来的最低水平,也是2013年以来的次低月份。

10月,全国广义货币(M2)同比增速为近7个月以来的最低水平,也是2013年以来的次低月份。

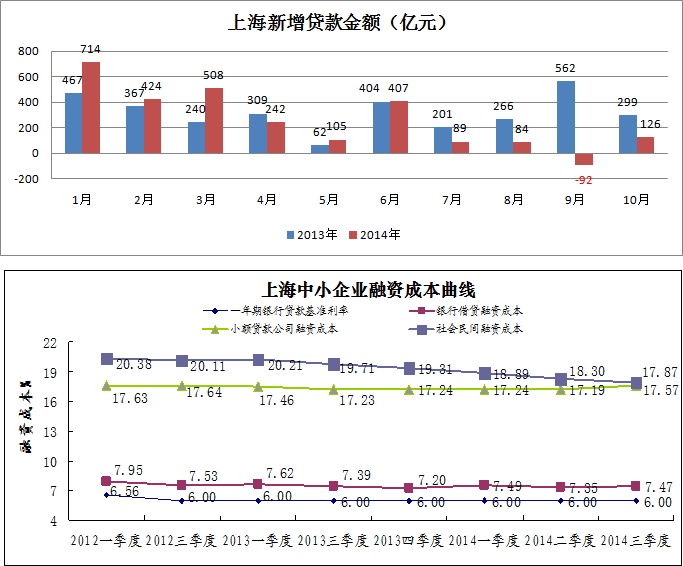

10月本市新增贷款金额较9月份有所回升,但较去年同期下降57.9%,仍处于较低水平,显示部分企业融资需求低迷,但轻资产企业和中小企业融资难、融资贵的情况仍然存在。

10月本市新增贷款金额较9月份有所回升,但较去年同期下降57.9%,仍处于较低水平,显示部分企业融资需求低迷,但轻资产企业和中小企业融资难、融资贵的情况仍然存在。

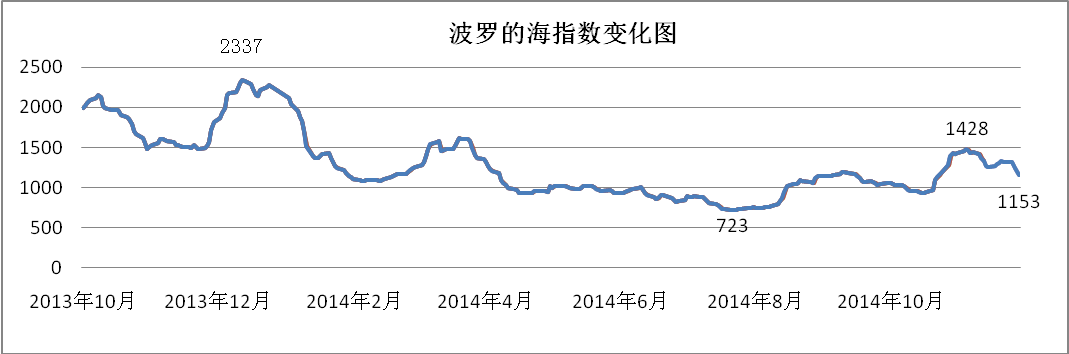

波罗的海指数10月份出现小幅反弹,10月底报收1428点,但随即又出现下跌,11月底报收1153点,处于历史低位,显示国际贸易低迷。

波罗的海指数10月份出现小幅反弹,10月底报收1428点,但随即又出现下跌,11月底报收1153点,处于历史低位,显示国际贸易低迷。

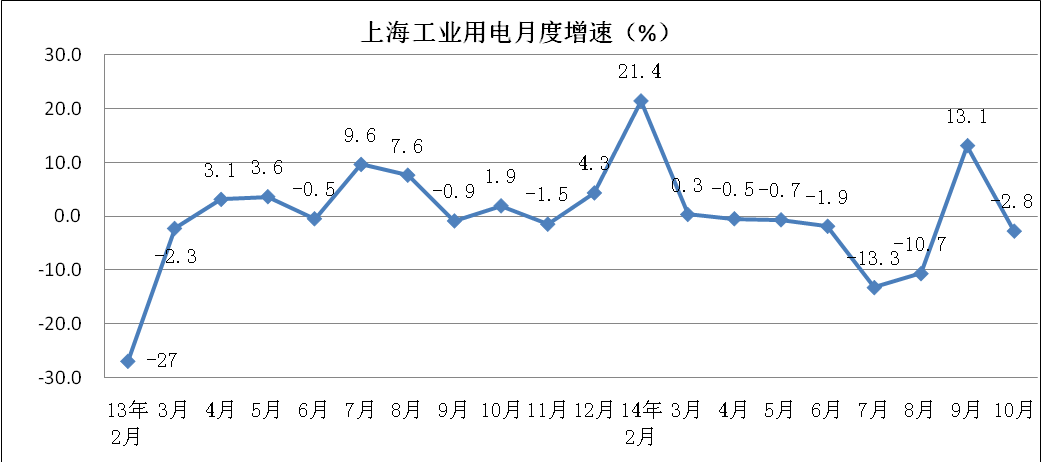

工业用电量未能延续9月份上升的态势,10月份下降2.8%,反映工业生产回落。

工业用电量未能延续9月份上升的态势,10月份下降2.8%,反映工业生产回落。

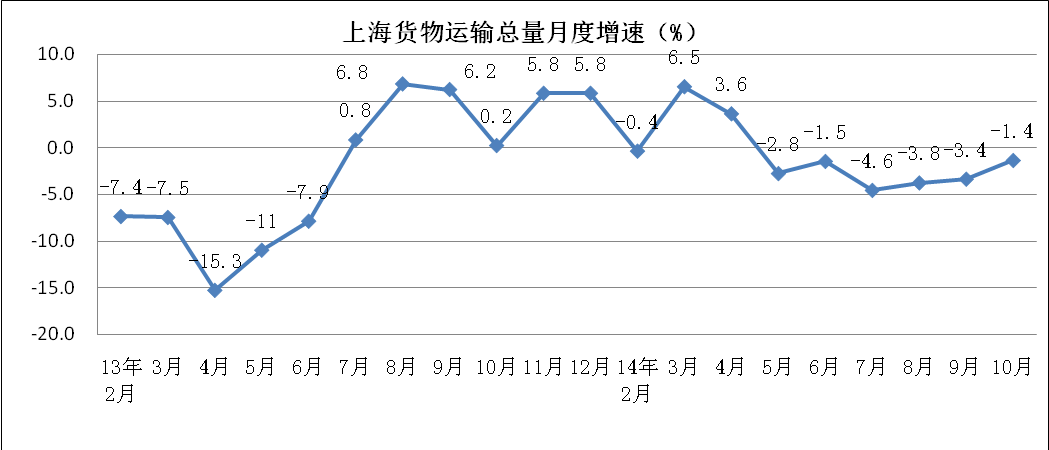

货运量指标连续6个月出现下降,反映经济景气程度较低。

货运量指标连续6个月出现下降,反映经济景气程度较低。

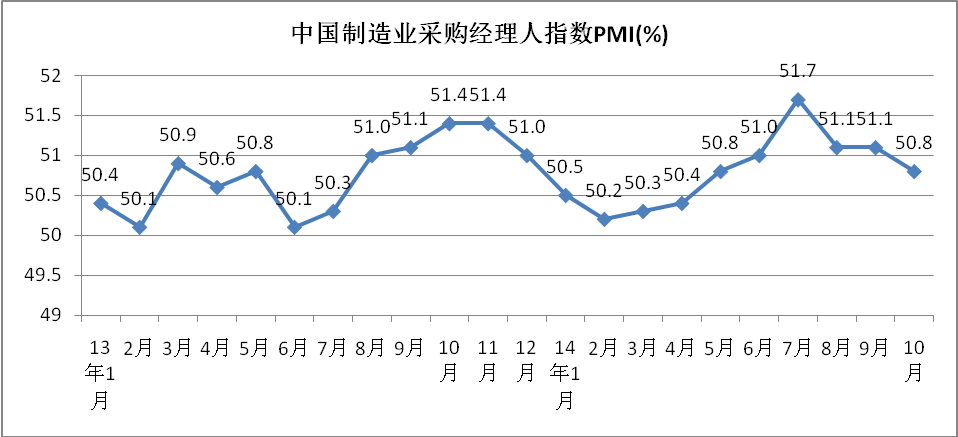

10月国家统计局公布的中国制造业采购经理指数(PMI)仍位于扩张区间,但比上月回落0.3个百分点。从企业规模看,大型企业PMI为51.9%,是制造业继续保持增长的支撑力量,中型企业和小型企业分别为49.1%和48.5%,位于收缩区间。

10月国家统计局公布的中国制造业采购经理指数(PMI)仍位于扩张区间,但比上月回落0.3个百分点。从企业规模看,大型企业PMI为51.9%,是制造业继续保持增长的支撑力量,中型企业和小型企业分别为49.1%和48.5%,位于收缩区间。

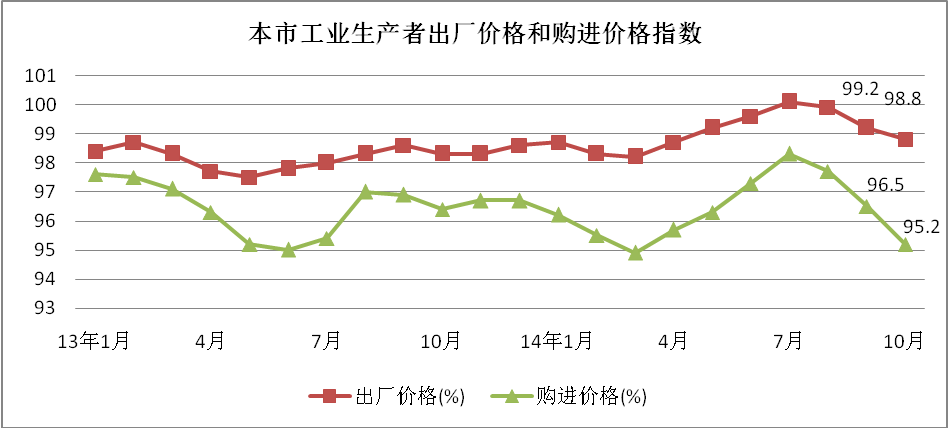

10月工业生产者出厂价格指数和购进价格指数均继续下降,降幅分别比上月扩大0.4和1.3个百分点,购进价格指数降幅快于出厂价格指数,反映企业生产成本相对下降。

10月工业生产者出厂价格指数和购进价格指数均继续下降,降幅分别比上月扩大0.4和1.3个百分点,购进价格指数降幅快于出厂价格指数,反映企业生产成本相对下降。

2、“稳增长”政策效果显现

2、“稳增长”政策效果显现

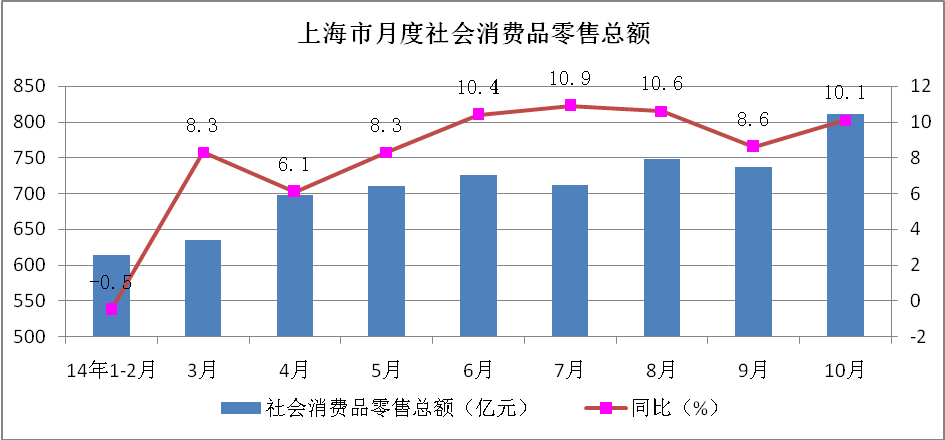

10月,上海社会消费品零售总额突破800亿元,创年内新高,同比达到两位数增长,反映消费对经济的支撑作用不断增强。

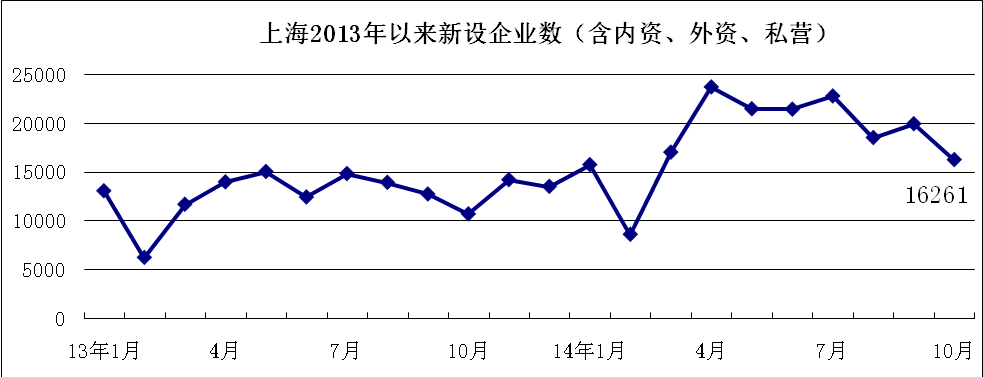

受今年3月实施的《注册资本登记制度改革方案》和中国(上海)自贸区设立的推动,本市市场活力持续增强,10月,本市新设的内资、外资、私营企业数为16261家,继续维持较高水平。

受今年3月实施的《注册资本登记制度改革方案》和中国(上海)自贸区设立的推动,本市市场活力持续增强,10月,本市新设的内资、外资、私营企业数为16261家,继续维持较高水平。

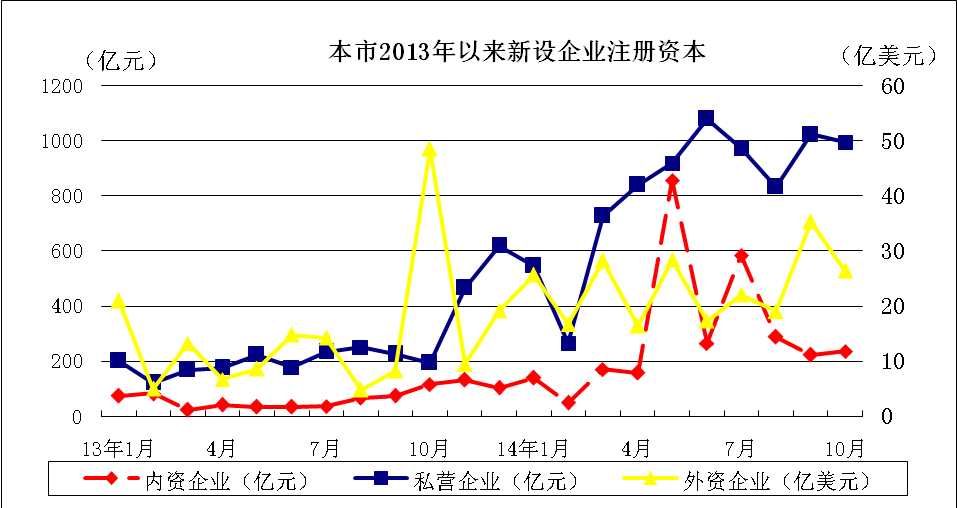

从注册资本来看,私营企业投资较为活跃;外资企业投资虽较上月有所回落,但仍处高位;内资企业投资出现回落,但仍高于去年水平。

从注册资本来看,私营企业投资较为活跃;外资企业投资虽较上月有所回落,但仍处高位;内资企业投资出现回落,但仍高于去年水平。

二、当前本市产业经济运行情况

二、当前本市产业经济运行情况

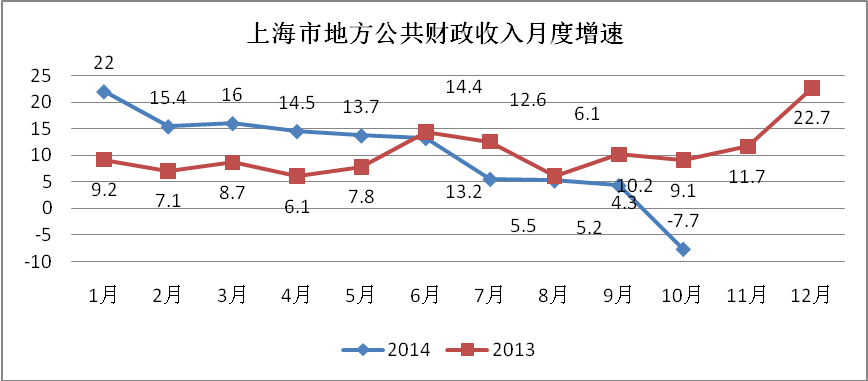

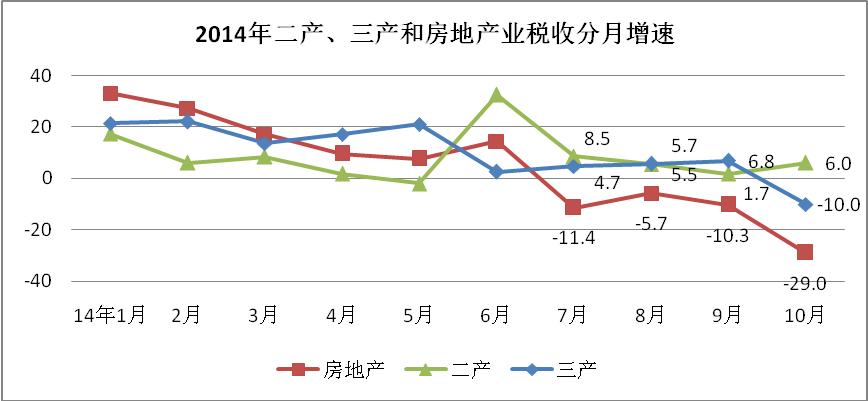

1、工业税收保持增长。10月,受房地产市场交易下降影响,本市地方财政收入下降7.7%,今年来首次出现下降。

10月,本市税收收入下降4.8%,其中二产税收增长6.0%,三产税收下降10%,房地产业税收下降29%,工业税收对稳定财政收入起到了关键作用。

10月,本市税收收入下降4.8%,其中二产税收增长6.0%,三产税收下降10%,房地产业税收下降29%,工业税收对稳定财政收入起到了关键作用。

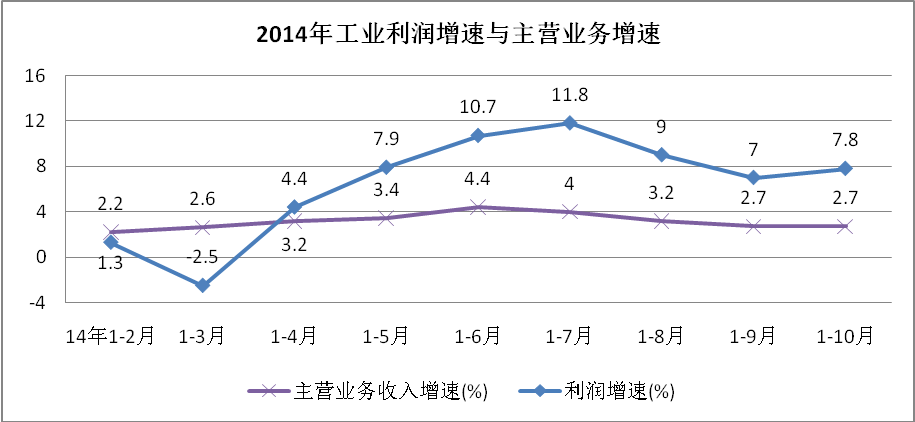

2、质量效益继续提升。1-10月,本市工业利润增速维持较高水平,高于主营业务收入增幅5.1个百分点。销售利润率(7.1%)高于全国平均水平1.5个百分点。

2、质量效益继续提升。1-10月,本市工业利润增速维持较高水平,高于主营业务收入增幅5.1个百分点。销售利润率(7.1%)高于全国平均水平1.5个百分点。

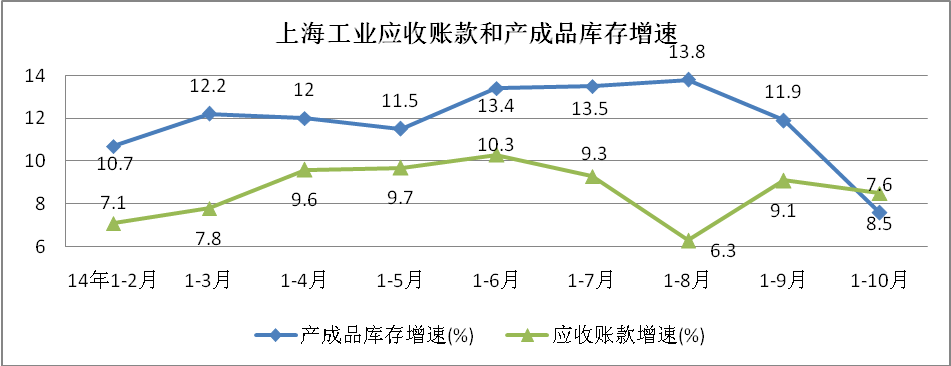

从资金占用情况看,10月末产成品库存和应收账款增速较9月份末下降3.4和1.5个百分点,反映两项资金占用情况有所改善。产成品库存增速仍高于主营业务收入增速,反映企业经营仍不容乐观。

从资金占用情况看,10月末产成品库存和应收账款增速较9月份末下降3.4和1.5个百分点,反映两项资金占用情况有所改善。产成品库存增速仍高于主营业务收入增速,反映企业经营仍不容乐观。

从行业看,1-10月份船舶行业扭亏为盈;电子行业受通讯设备制造、视听设备制造及集成电路等行业效益良好带动,利润增长25.8% ;汽车增长18.7%。

从行业看,1-10月份船舶行业扭亏为盈;电子行业受通讯设备制造、视听设备制造及集成电路等行业效益良好带动,利润增长25.8% ;汽车增长18.7%。

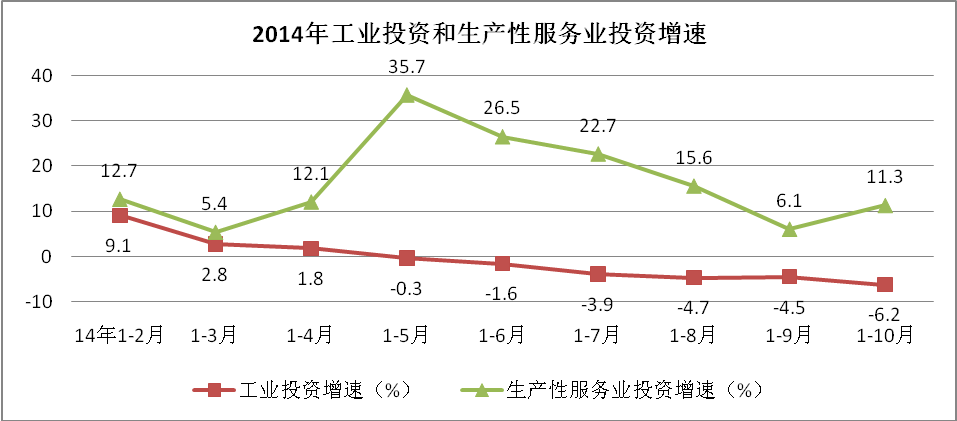

3、生产性服务业投资快于工业。

1-10月,生产性服务业固定资产投资增长快于工业17.5个百分点。

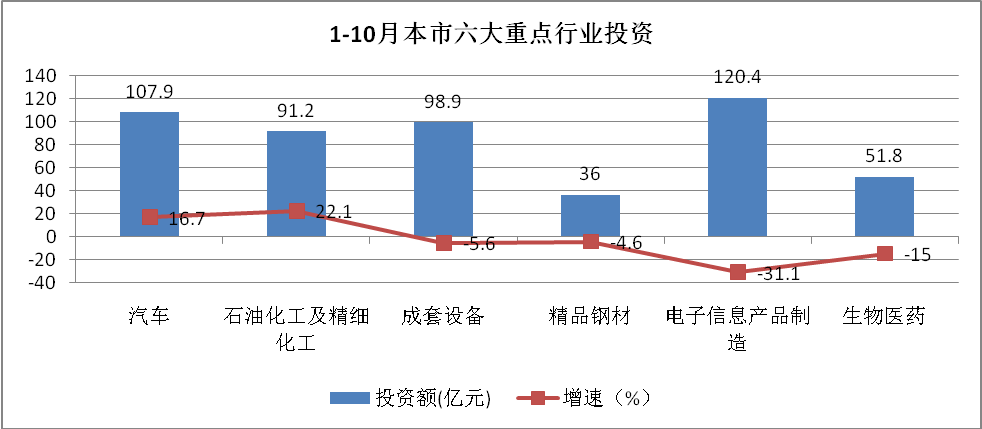

1-10月,六大重点行业共完成投资506.3亿元,同比下降7.1%,占工业投资比重61.3%。

1-10月,六大重点行业共完成投资506.3亿元,同比下降7.1%,占工业投资比重61.3%。

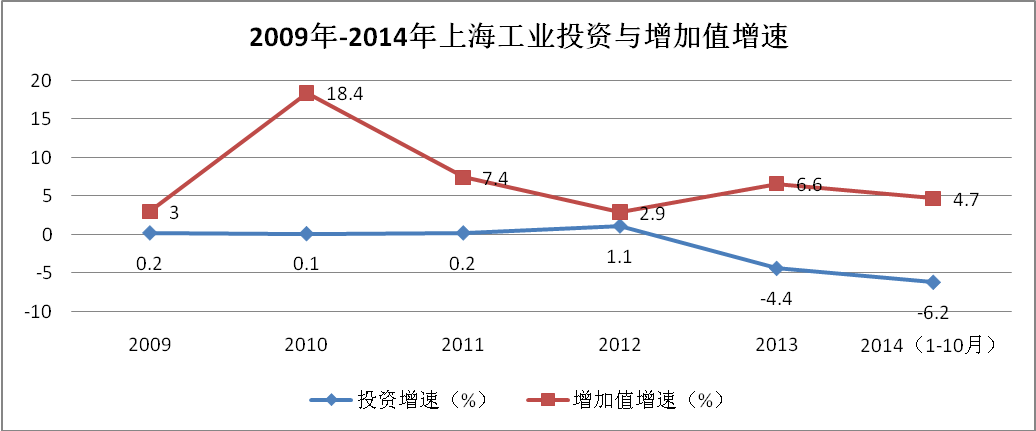

2009年以来,工业投资几乎零增长,2013年和2014年出现了下降,工业增加值年均增速约为7.2%。随着工业投资不断下降,工业增速将进一步走低。

2009年以来,工业投资几乎零增长,2013年和2014年出现了下降,工业增加值年均增速约为7.2%。随着工业投资不断下降,工业增速将进一步走低。

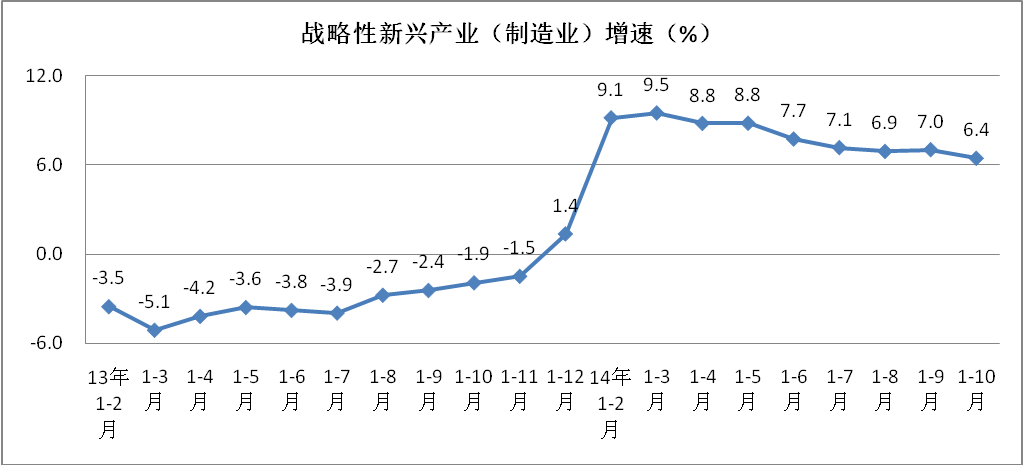

4、战略性新兴产业增速快于全市工业。1-10月,战略性新兴产业(制造业部分)快于全市工业4.4个百分点。

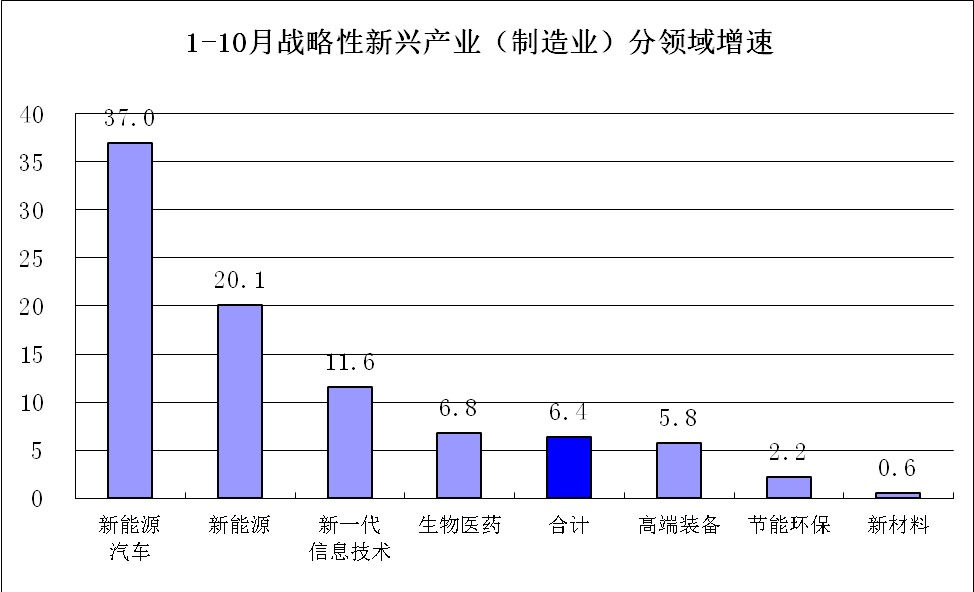

主要领域中,新能源汽车、新能源、新一代信息技术、生物医药增速快于战略性新兴产业平均增速。

主要领域中,新能源汽车、新能源、新一代信息技术、生物医药增速快于战略性新兴产业平均增速。

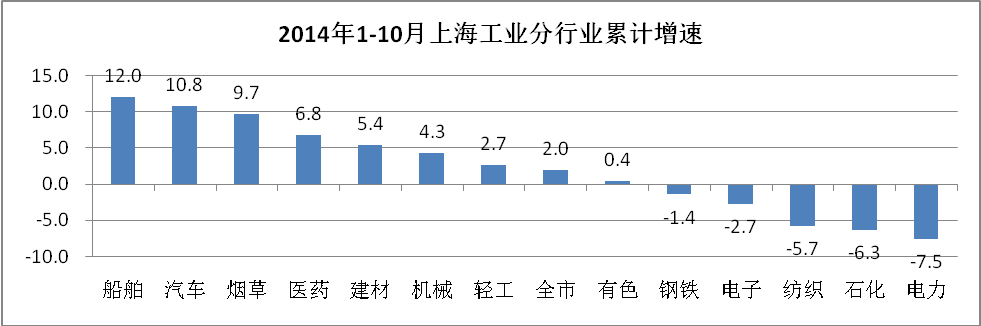

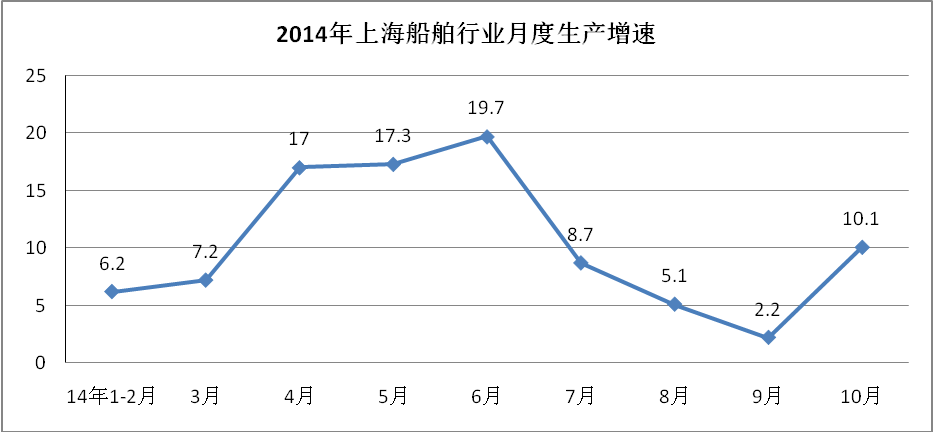

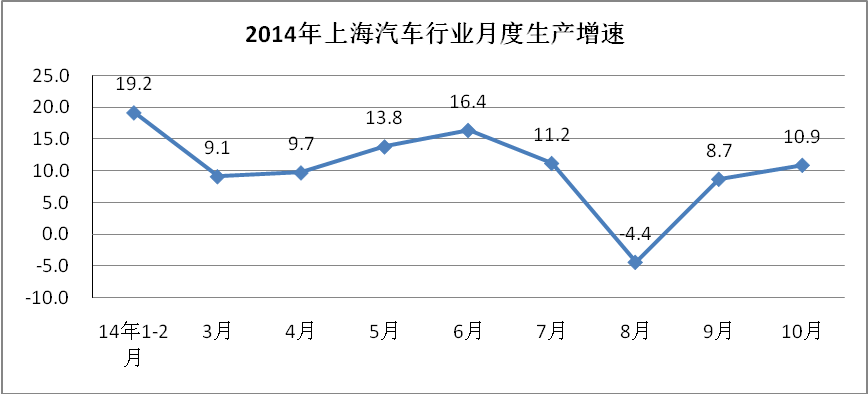

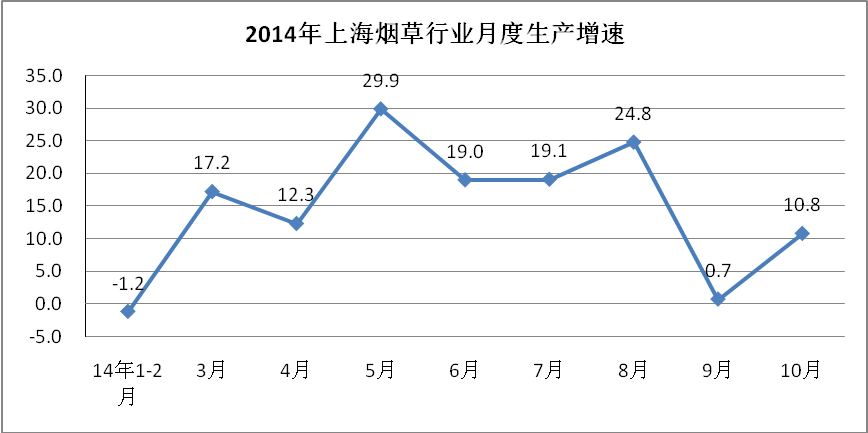

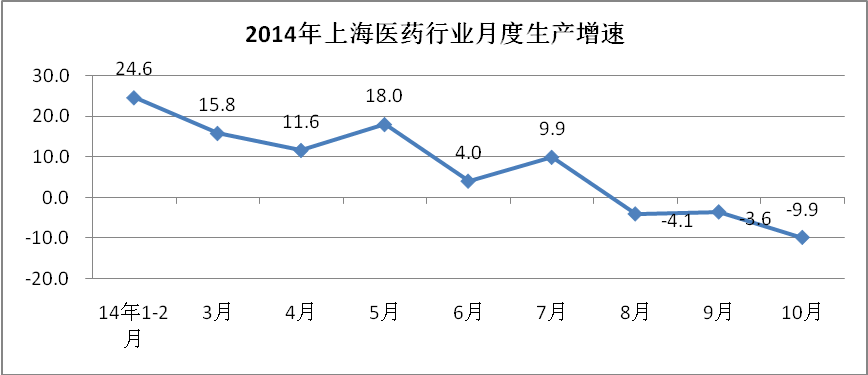

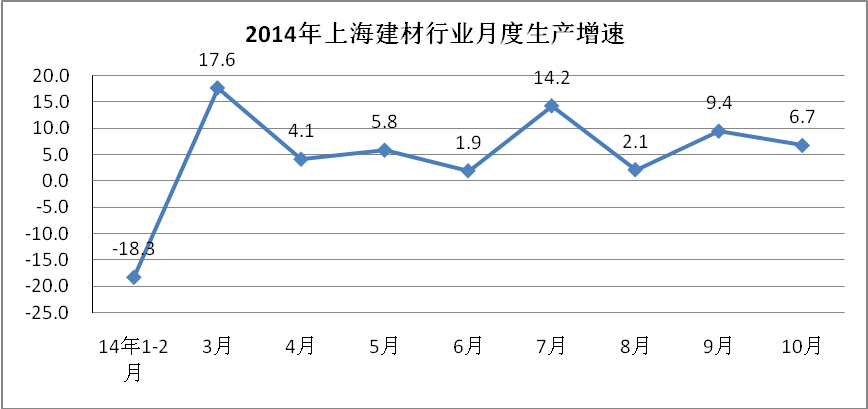

5、工业生产出现回落。2014年1-10月份,本市工业增加值增速(4.7%)快于产值增速(2.0%)2.7个百分点。10月当月,本市工业增加值增速(1.0%)较上月(1.3%)回落0.3个百分点。主要行业中,汽车行业受上海大众途观和上海通用凯迪拉克等中高端车型旺销带动,当月增长10.5%。船舶行业继续回暖,当月增长10.1%,中船公司目前手持订单超过2400万吨,生产计划已排到2016年,其中高附加值高技术含量的“双高”船和海洋工程占新接订单合同额的比重超过50%。烟草行业当月增长10.8%,一方面是烟草公司为元旦春节的销售旺季备货,另一方面优化产品结构,不断提高中华烟占比。石化行业当月下降16.3%,一方面受化工及成品油市场需求低迷影响,另一方面由于高桥石化主要装置停产大修。医药行业当月下降9.9%,主要是由于重点企业罗氏药业的多条生产线陆续开展大修。

5、工业生产出现回落。2014年1-10月份,本市工业增加值增速(4.7%)快于产值增速(2.0%)2.7个百分点。10月当月,本市工业增加值增速(1.0%)较上月(1.3%)回落0.3个百分点。主要行业中,汽车行业受上海大众途观和上海通用凯迪拉克等中高端车型旺销带动,当月增长10.5%。船舶行业继续回暖,当月增长10.1%,中船公司目前手持订单超过2400万吨,生产计划已排到2016年,其中高附加值高技术含量的“双高”船和海洋工程占新接订单合同额的比重超过50%。烟草行业当月增长10.8%,一方面是烟草公司为元旦春节的销售旺季备货,另一方面优化产品结构,不断提高中华烟占比。石化行业当月下降16.3%,一方面受化工及成品油市场需求低迷影响,另一方面由于高桥石化主要装置停产大修。医药行业当月下降9.9%,主要是由于重点企业罗氏药业的多条生产线陆续开展大修。

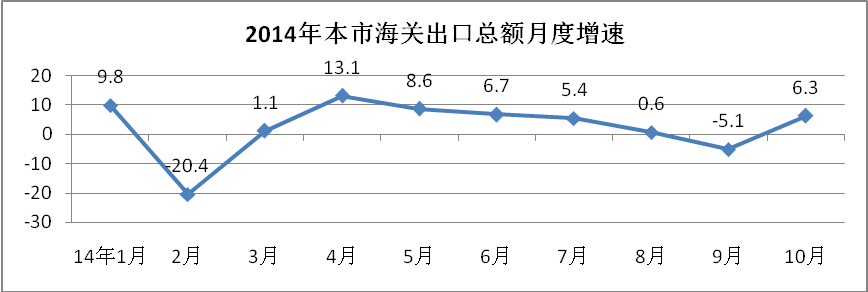

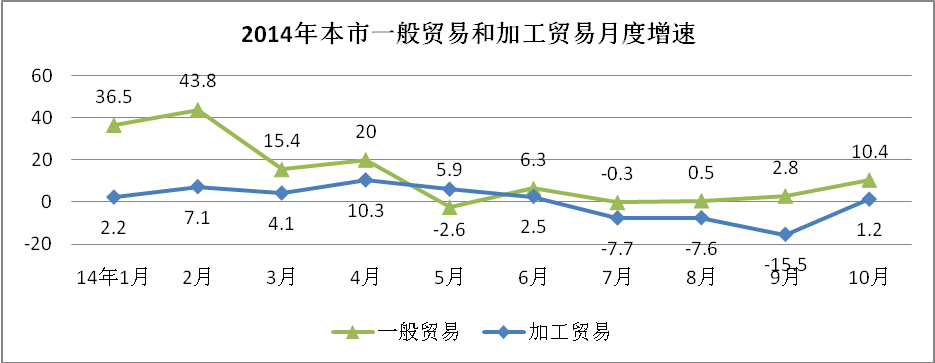

6、出口增速回升。10月本市海关出口增速较9月大幅回升11.4个百分点。一般贸易和加工贸易均出现不同程度回升。

6、出口增速回升。10月本市海关出口增速较9月大幅回升11.4个百分点。一般贸易和加工贸易均出现不同程度回升。

一般贸易增速快于加工贸易9.2个百分点,反映本市出口结构不断优化。

一般贸易增速快于加工贸易9.2个百分点,反映本市出口结构不断优化。

7、资源能源单耗持续下降,能源供需总体平稳。1-10月,单位工业增加值能耗同比下降8.1%,保持下降态势。

7、资源能源单耗持续下降,能源供需总体平稳。1-10月,单位工业增加值能耗同比下降8.1%,保持下降态势。

一、 本市主要行业运行情况

(一) 船舶、汽车行业实现两位数增长

船舶行业从去年下半年开始触底回升。受国家《船舶工业加快结构调整促进转型升级实施方案(2013-2015)》的推动,船舶公司新船成交和手持船舶订单大幅增长,目前手持订单超过2400万吨,生产计划已排到2016年。订单结构进一步优化,其中高附加值高技术含量的“双高”船和海洋工程占新接订单合同额的比重超过50%。

汽车行业生产和效益均保持快速增长。10月份,上海大众因新桑塔纳生产线停产检修,产量微跌1.8%,由于中高端车型途观产量增长18%,带动上海大众产值增长9.7%。上海通用受高端车型凯迪拉克产量增长131%拉动,产值增长28.5%。上汽乘用车销量不佳,当月产量下降42.7%。

汽车行业生产和效益均保持快速增长。10月份,上海大众因新桑塔纳生产线停产检修,产量微跌1.8%,由于中高端车型途观产量增长18%,带动上海大众产值增长9.7%。上海通用受高端车型凯迪拉克产量增长131%拉动,产值增长28.5%。上汽乘用车销量不佳,当月产量下降42.7%。

(二)烟草、医药、建材、机械、轻工、有色实现增长

(二)烟草、医药、建材、机械、轻工、有色实现增长

烟草行业实现较快增长,产品结构不断优化,1-10月份卷烟总产量增长3.2%,其中中华烟产量增长12.6%,快于总产量增长,产品结构进一步优化。

医药行业上半年高速增长,8月以来出现下降,10月份延续了下降态势。主要是龙头企业罗氏多条生产线陆续大修,施贵宝因前期生产饱和,库存上升,目前生产放缓,消化库存。受此影响,再加上去年同期基数较高,医药集团当月下降超过30%,累计增长2.2%。

建材行业保持平稳增长。在国家鼓励发展装配式建筑政策带动下,上海建工材料作为上海最大的预购件生产企业实现翻倍增长,福耀玻璃受汽车玻璃旺销带动达到两位数增长。建材集团受到集团内部结构调整影响,产值下降13.2%。

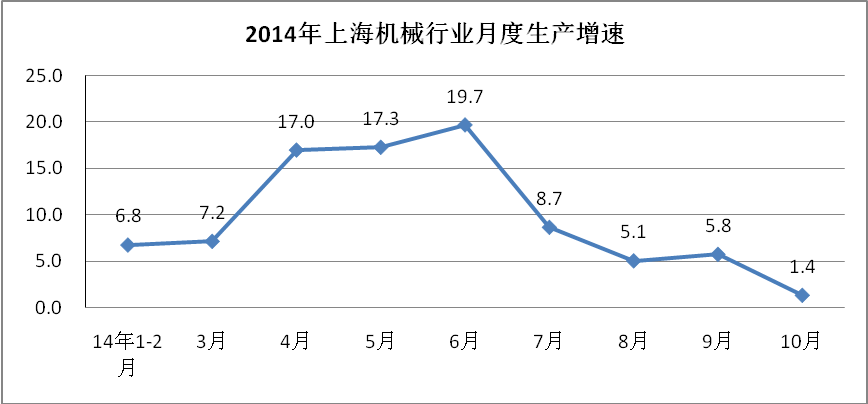

机械行业生产小幅增长,效益下滑。主要子行业中,电机制造行业增长19.1%,利润增长14.2%,在国家大力发展清洁能源政策带动下,电气集团风电设备公司和核电设备公司均实现两位数增长。在新型城镇化和棚户区改造政策推动下,电梯制造业生产增长13.6%,利润增长18.7%。重点企业中,三菱电梯去年完成扩产,今年平稳增长约5%,迅达电梯将生产线从苏州搬迁至上海,产能大幅提升,接近翻倍增长,蒂森克虏伯、日立电梯、三菱电机等企业保持两位数增长。主要集团中,电气集团增长2.1%;上海航天局依托自建太阳能电站,生产增长17.1%。

机械行业生产小幅增长,效益下滑。主要子行业中,电机制造行业增长19.1%,利润增长14.2%,在国家大力发展清洁能源政策带动下,电气集团风电设备公司和核电设备公司均实现两位数增长。在新型城镇化和棚户区改造政策推动下,电梯制造业生产增长13.6%,利润增长18.7%。重点企业中,三菱电梯去年完成扩产,今年平稳增长约5%,迅达电梯将生产线从苏州搬迁至上海,产能大幅提升,接近翻倍增长,蒂森克虏伯、日立电梯、三菱电机等企业保持两位数增长。主要集团中,电气集团增长2.1%;上海航天局依托自建太阳能电站,生产增长17.1%。

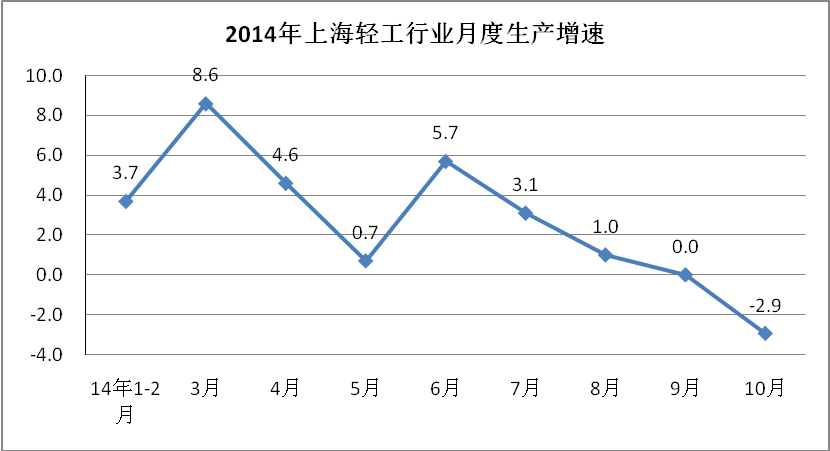

轻工行业小幅增长。主要子行业中,占比较大的塑料制品业(占14.4%)增长4.1%,家用电力器具制品(占7.2%)增长2.5%,农副食品加工(占6.7%)分增长1.1%,工业美术品制造(占5.6%)可比增长18.3%,但由于金价下跌,现价仅增长1.6%,利润增长10.7%。龙头企业老凤祥利用品牌优势,大力拓展销售网络,增长超过20%。光明集团增长11.1%,主要是光明乳业快速增长带动,由于新建的华东中心工厂完成搬迁产量提升,莫斯利安作为国内首款高端常温酸奶持续旺销。

有色行业基本持平,效益较快增长。生产汽车发动机缸体的皮尔博格增长超过40%,中铝上铜由于新线投产增长超过20%。

(三)钢铁、电子、纺织、石化、电力出现回落

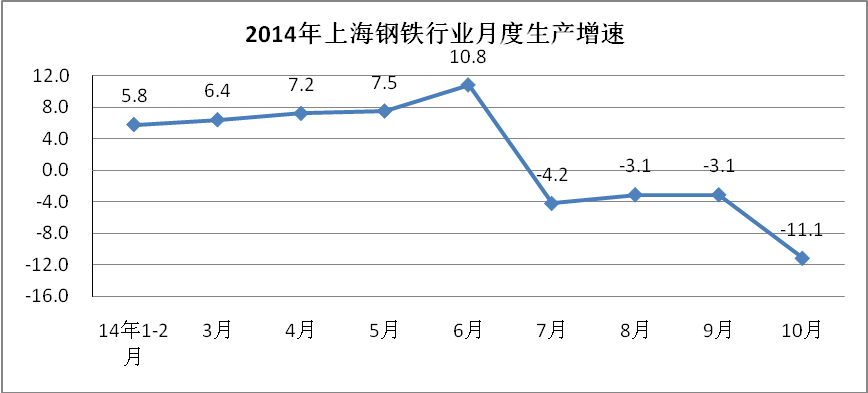

钢铁行业受产能过剩影响,生产低迷,仅汽车板在汽车行业带动下相对稳定。1-10月份,本市钢材产量1951.2万吨,下降0.9%,当月钢材产量167.7万吨,下降9.7%。其中,宝钢集团1-10月份钢产量为1761.9万吨,与去年持平。除宝钢之外的企业如亚泰特钢、白鹤华新丽华特殊钢制品等企业均出现较大幅度下降。

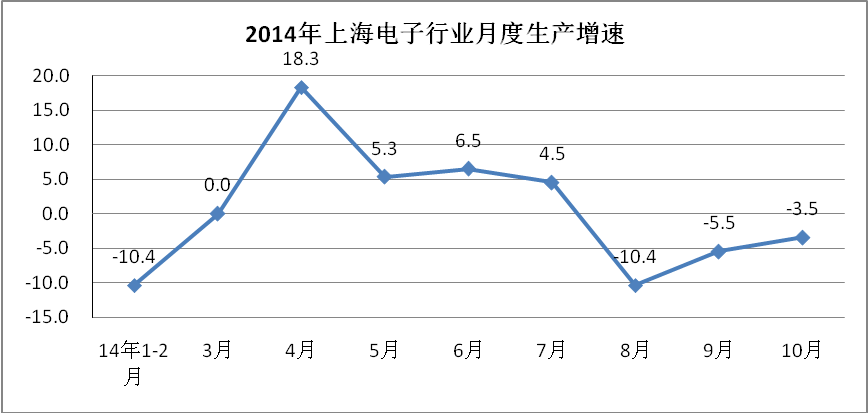

电子由于低端代工生产线逐渐转移外地,在沪生产附加值高的产品,使电子行业在生产小幅下降情况下利润快速上升。在《国家集成电路产业发展推进纲要》推动下,集成电路制造生产增长14.9%,利润增长27.6%,华虹集团产能接近饱和,生产增长超过15%,利润翻倍增长。通信设备制造增长7.7%,利润增长近3倍,其中上海贝尔在电信运营商4G基站建设投资加快、宽带升级的带动下,生产增长超过30%,效益由去年的亏损转为盈利。视听设备制造增长34%,利润增长近2倍。其中,索广生产的高端产品4K高清电视机旺销,生产和利润均接近翻倍增长,先锋电子和先锋高科技等均由去年亏损转为盈利。仪电集团生产和效益均达到2位数增长。计算机制造占电子行业比重约57%,1-10月生产下降10.5%,利润上升9.5%。其中,联想因生产向外地转移,生产下降约40%;达丰因苹果一体机及基站周边设备旺销,生产增长超过40%,利润增长2倍。

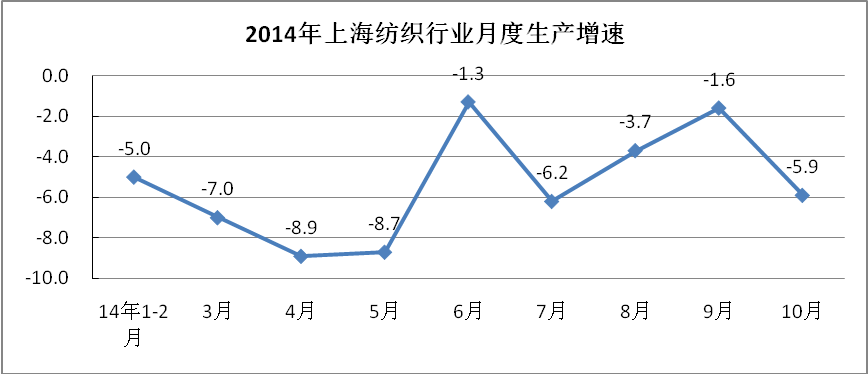

纺织行业生产和效益持续下降。重点企业中,美特斯邦威库存较高,嘉乐股向安徽转移产能,企业生产均出现下降。纺控集团因下属企业联吉化纤停产,下降超过30%。

纺织行业生产和效益持续下降。重点企业中,美特斯邦威库存较高,嘉乐股向安徽转移产能,企业生产均出现下降。纺控集团因下属企业联吉化纤停产,下降超过30%。

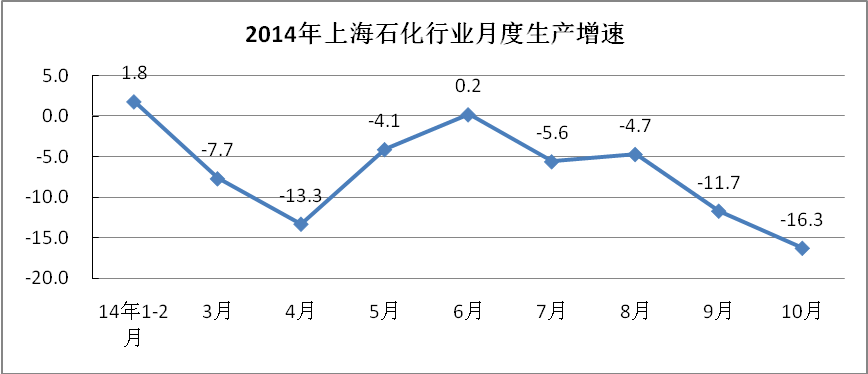

石化行业受化工产品及成品油市场疲软影响,生产持续低迷。聚酯切片、对二甲苯(PX)、乙二醇和涤纶纤维等产品平均单价同比下降10%以上;成品油价随着国际油价下跌持续走低。1-10月份,全市原油加工量1840.1万吨,同比下降15.5%。上海石化下降14.3%,化工区下降1.4%,华谊集团下降2.2%。高桥石化由于主体装置大修当月下降85.3%,累计下降20.3%。

石化行业受化工产品及成品油市场疲软影响,生产持续低迷。聚酯切片、对二甲苯(PX)、乙二醇和涤纶纤维等产品平均单价同比下降10%以上;成品油价随着国际油价下跌持续走低。1-10月份,全市原油加工量1840.1万吨,同比下降15.5%。上海石化下降14.3%,化工区下降1.4%,华谊集团下降2.2%。高桥石化由于主体装置大修当月下降85.3%,累计下降20.3%。

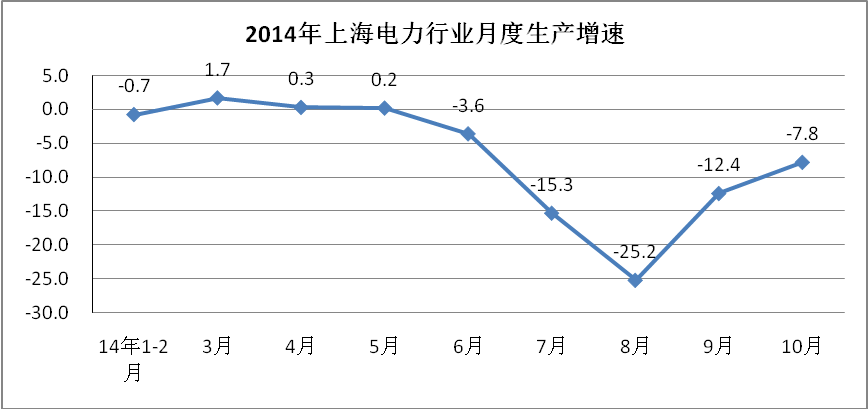

电力行业受经济下行和天气因素影响,1-10月份,本市全社会用电量下降3.9%,其中工业用电量下降2.3%,居民生活用电下降16.5%。

电力行业受经济下行和天气因素影响,1-10月份,本市全社会用电量下降3.9%,其中工业用电量下降2.3%,居民生活用电下降16.5%。

二、区县工业运行情况

二、区县工业运行情况

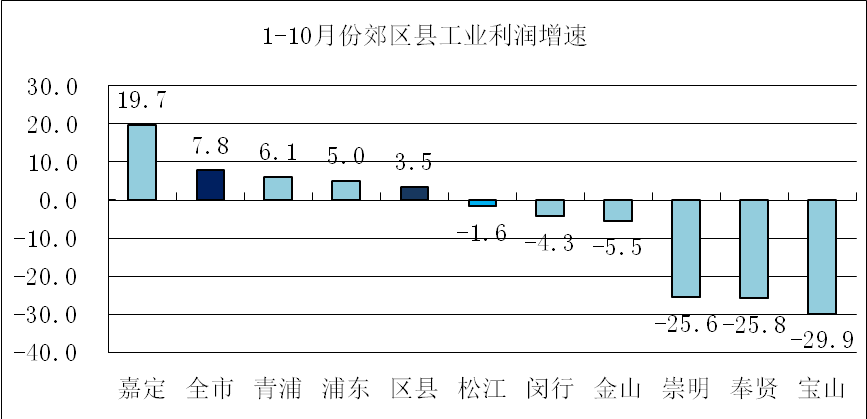

利润增长快于生产

利润增长快于生产

1-10月份,本市区县工业利润增长3.5%。其中,嘉定、青浦、浦东3个区实现增长。其中。嘉定区受汽车产业带动增长19.7%,如李尔实业交通、卡斯马汽车系统等企业利润增长超过2倍,天合零部件、弗吉亚排气系统等企业利润增长超过40%。

一、当前经济运行环境分析

1、经济下行压力较大

10月,全国规模以上工业增加值同比增长7.7%,增速连续3个月维持较低水平。

10月,上海社会消费品零售总额突破800亿元,创年内新高,同比达到两位数增长,反映消费对经济的支撑作用不断增强。

2014年1-10月份上海市产业经济主要指标完成情况

|

指标

|

1-10月

|

10月

|

||

|

绝对值

(亿元)

|

增幅(%)

|

绝对值

(亿元)

|

增幅(%)

|

|

|

工业增加值

|

5976

|

4.7

|

585

|

1.0

|

|

工业总产值

|

26580

|

2.0

|

2671

|

-1.8

|

|

工业税收

|

2587

|

8.4

|

277

|

7.0

|

|

工业利润

|

2141

|

7.8

|

-

|

-

|

|

战略性新兴产业制造业

|

6634

|

6.4

|

-

|

-

|

|

产业投资

其中:工业投资

生产性服务业投资

|

1128

826

302

|

-2.1

-6.2

11.3

|

-

|

-

|

|

出口交货值

|

6245

|

-0.5

|

685

|

0.6

|

|

单位工业增加值能耗

(吨标煤/万元)

|

0.817

|

-8.1

|

-

|

-

|

3、生产性服务业投资快于工业。

1-10月,生产性服务业固定资产投资增长快于工业17.5个百分点。

4、战略性新兴产业增速快于全市工业。1-10月,战略性新兴产业(制造业部分)快于全市工业4.4个百分点。

1-10月本市能源消费情况

附件:2014年10月本市工业主要行业及区县产业运行情况|

项目

|

绝对值

|

增幅(%)

|

|

|

煤 炭

|

消费量(万吨)

|

3551

|

-13.9

|

|

成品油

|

重点企业销售量(万吨)

|

524

|

-0.3

|

|

天然气

|

用气量(亿立方米)

|

55.4

|

0.1

|

|

电 力

|

用电量(亿千瓦时)

|

1136

|

-3.9

|

一、 本市主要行业运行情况

(一) 船舶、汽车行业实现两位数增长

|

行业

|

1-10月产值

|

10月份产值

|

1-10月利润

|

||||

|

绝对值 |

增幅 |

绝对值 |

增幅 |

绝对值 |

增幅 |

||

|

船舶

|

458

|

12

|

52

|

10.1

|

2

|

转盈

|

|

|

汽车

|

4432

|

10.8

|

461

|

10.9

|

922

|

18.7

|

|

|

行业

|

1-10月产值

|

10月份产值

|

1-10月利润

|

||||

|

绝对值 |

增幅 |

绝对值 |

增幅 |

绝对值 |

增幅 |

||

|

烟草

|

860

|

9.7

|

77

|

10.8

|

206

|

9.9

|

|

|

医药

|

512

|

6.8

|

46

|

-9.9

|

53

|

0.6

|

|

|

建材

|

286

|

5.4

|

32

|

6.7

|

9

|

54.1

|

|

|

机械

|

4812

|

4.3

|

478

|

1.4

|

295

|

-2

|

|

|

轻工

|

4131

|

2.7

|

400

|

-2.9

|

290

|

0.7

|

|

|

有色

|

367

|

0.4

|

37

|

-4.0

|

9

|

10.8

|

|

(三)钢铁、电子、纺织、石化、电力出现回落

|

行业

|

1-10月产值

|

10月份产值

|

1-10月利润

|

||||

|

绝对值 |

增幅 |

绝对值 |

增幅 |

绝对值 |

增幅 |

||

|

钢铁

|

1265

|

-1.4

|

109

|

-11.1

|

54

|

-5.5

|

|

|

电子

|

4221

|

-2.7

|

493

|

-3.5

|

105

|

25.8

|

|

|

纺织

|

548

|

-5.7

|

61

|

-5.9

|

18

|

-19.4

|

|

|

石化

|

3303

|

-6.3

|

303

|

-16.3

|

91

|

-21.2

|

|

|

电力

|

881

|

-7.5

|

72

|

-7.8

|

65

|

-19.4

|

|

规模以上属地口径区县工业主要指标完成情况

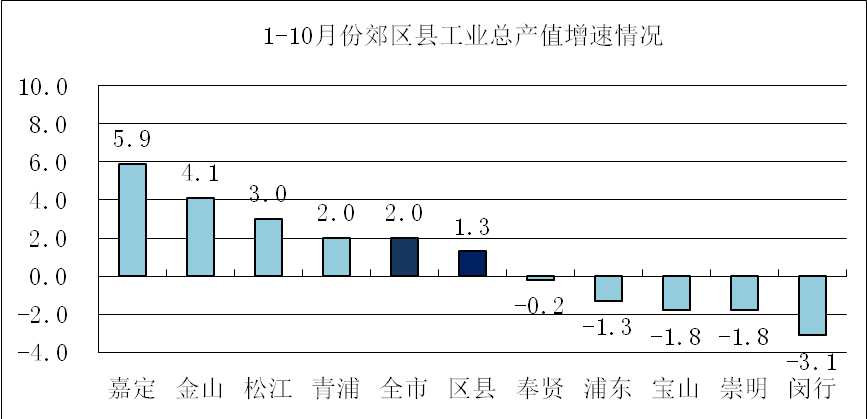

1-10月,本市区县工业实现总产值小幅增长1.3%。9个郊区县中嘉定、金山、松江3个区生产增速高于全市平均水平;嘉定区在汽车零部件企业增长带动下增长5.9%。金山区在日铭电脑、紫荆花涂料、胜瑞电子等新入统企业带动下,实现增长4.1%;松江在广达集团增长带动下,实现增长3.0%。|

指标

|

1-10月

|

|

|

绝对值(亿元)

|

增幅(%)

|

|

|

工业总产值

|

15596.78

|

1.3

|

|

出口交货值

|

5332.76

|

-1.7

|

|

工业利润

|

799.89

|

3.5

|

1-10月份,本市区县工业利润增长3.5%。其中,嘉定、青浦、浦东3个区实现增长。其中。嘉定区受汽车产业带动增长19.7%,如李尔实业交通、卡斯马汽车系统等企业利润增长超过2倍,天合零部件、弗吉亚排气系统等企业利润增长超过40%。

附表一:2014年1-10月各区县工业总产值完成情况

|

区县

|

规模以上属地

|

规模以上在地

|

||

|

产值

|

可比

|

产值

|

可比

|

|

|

(亿元)

|

(±%)

|

(亿元)

|

(±%)

|

|

|

嘉定

|

2003.86

|

5.9

|

4239.94

|

8.1

|

|

金山

|

778.22

|

4.1

|

1547.38

|

-6.0

|

|

松江

|

2853.10

|

3.0

|

2926.96

|

2.5

|

|

青浦

|

1195.21

|

2.0

|

1250.88

|

2.7

|

|

奉贤

|

1231.53

|

-0.2

|

1295.14

|

-1.0

|

|

浦东

|

4050.51

|

-1.3

|

7421.02

|

0.9

|

|

宝山

|

610.04

|

-1.8

|

1887.11

|

-1.1

|

|

崇明

|

102.79

|

-1.8

|

251.94

|

-1.2

|

|

闵行

|

1918.45

|

-3.1

|

2856.49

|

-0.3

|

|

虹口

|

47.65

|

55.7

|

103.52

|

33.0

|

|

闸北

|

118.87

|

45.3

|

198.99

|

36.1

|

|

长宁

|

43.03

|

21.4

|

54.43

|

25.4

|

|

徐汇

|

438.53

|

9.0

|

493.31

|

5.7

|

|

普陀

|

126.14

|

-2.6

|

161.84

|

-5.5

|

|

黄浦

|

28.24

|

-4.0

|

82.81

|

1.7

|

|

静安

|

3.14

|

-18.2

|

10.58

|

-12.2

|

|

杨浦

|

47.46

|

-18.6

|

1000.32

|

5.0

|

附表二:2014年1-10月主要集团(工业区)工业总产值完成情况

|

|

产值(亿元)

|

可比(±%)

|

|

贝尔公司

|

131

|

32.1

|

|

航天局

|

60

|

23.7

|

|

华虹集团

|

35

|

16.4

|

|

船舶公司

|

446

|

13.0

|

|

仪电控股

|

285

|

11.1

|

|

光明食品

|

213

|

11.1

|

|

上汽集团

|

3458

|

10.3

|

|

烟草公司

|

871

|

9.6

|

|

电气集团

|

868

|

3.6

|

|

医药集团

|

191

|

2.2

|

|

宝钢集团

|

1235

|

-0.4

|

|

化工区

|

628

|

-1.4

|

|

华谊集团

|

372

|

-2.2

|

|

电力公司

|

646

|

-2.7

|

|

建材集团

|

18

|

-13.2

|

|

上海石化

|

745

|

-14.3

|

|

高桥石化

|

446

|

-20.3

|

|

纺织控股

|

23

|

-34.6

|

| 附表三:2014年1-10月本市各区县和集团工业利润完成情况表 |

||||||

|

区县

|

1-10月份(亿元)

|

同比(±%)

|

集团

|

1-10月份(亿元)

|

同比(±%)

|

|

|

嘉定

|

154.60

|

19.7

|

华虹集团

|

6.37

|

1.6倍

|

|

|

青浦

|

63.35

|

6.1

|

光明食品

|

35.60

|

19.8

|

|

|

浦东

|

199.94

|

5.0

|

仪电控股

|

9.04

|

19.7

|

|

|

松江

|

99.18

|

-1.6

|

上汽集团

|

847.44

|

18.7

|

|

|

闵行

|

136.01

|

-4.3

|

航天局

|

4.49

|

12.7

|

|

|

金山

|

34.04

|

-5.5

|

烟草公司

|

207.75

|

9.9

|

|

|

崇明

|

1.16

|

-25.6

|

电力公司

|

27.49

|

1.3

|

|

|

奉贤

|

32.35

|

-25.8

|

建材集团

|

1.10

|

-1.0

|

|

|

宝山

|

32.78

|

-29.9

|

宝钢集团

|

65.54

|

-2.3

|

|

|

闸北

|

10.97

|

155.2

|

医药集团

|

16.16

|

-4.0

|

|

|

虹口

|

11.11

|

39.7

|

电气集团

|

58.35

|

-11.4

|

|

|

普陀

|

13.46

|

28.3

|

华谊集团

|

18.37

|

-15.0

|

|

|

杨浦

|

1.96

|

19.2

|

纺织控股

|

0.57

|

-38.4

|

|

|

黄浦

|

4.12

|

15.5

|

贝尔公司

|

1.40

|

转盈

|

|

|

徐汇

|

31.44

|

7.3

|

高桥石化

|

-6.26

|

转亏

|

|

|

静安

|

0.37

|

1.7

|

上海石化

|

-0.79

|

转亏

|

|

|

长宁

|

1.88

|

-39.4

|

船舶公司

|

-1.49

|

转亏

|

|

沪ICP备10013419号-25

沪ICP备10013419号-25 沪公网安备:31011502003506号

沪公网安备:31011502003506号