上海市2007年3月第1周成品油分析报告

一、油品

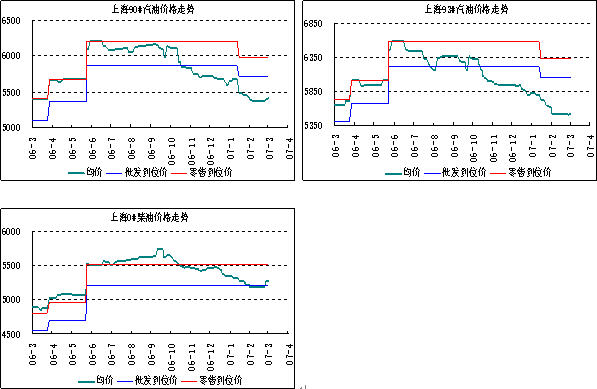

1、07年2月26日-07年3月2日,上海汽柴油价格状况

汽油市场:截止3月2日,上海主要销售企业(中石化、中油)汽油价格:90#汽油报5400-5430元/吨;93#汽油报5550-5600元/吨。社会销售企业汽油报价:90#汽油报5400元/吨;93#汽油报5500元/吨。水路市场汽油报价:93#汽油5420元/吨。

柴油市场:截止3月2日,上海主要销售企业(中石化、中油)柴油报价:0#柴油报5250-5300元/吨。社会销售企业柴油报价:0#柴油报5250元/吨。

零售价格(含添加剂):98#汽油5.60元/升;97#汽油5.05元/升;93#汽油4.76元/升;90#汽油4.38元/升;0#柴油4.62元/升。

2、相关数据

1、3月份,沪上主要生产企业计划加工原油164万吨,环比增加9.8%,平均开工率达81.4%

2、3月份,沪上主要销售企业资源计划对外投放0.2万吨,环比持平,计划总经营量37万吨,环比增加25%。

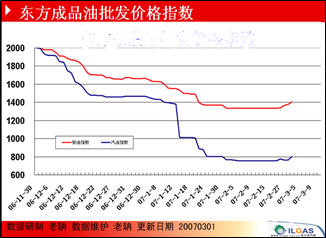

3、东方指数

东方成品油批发价格指数(TOPRISEINDEX)是东方油气网油品事业部开发的,依据全国每日成品油价格变动情况编制而成。指数编制是在每天采集的33个样品城市的基础上,选择具有地域代表性的、价格变化较大的10个城市11个价格(上海价格分为车提和船提两种价格)综合而成。指数分为汽油指数(TG,蓝色)、柴油指数(TD,红色)。

该指数涵盖了我国成品油价格变化最频繁的地区,以及成品油消费量所占比重最大的地区,其波动可以比较好地反映我国成品油市场的每日变化。因此通过对该指数的解读,能把握价格先行区每日成品油价格变化情况。

2007年3月1日TG为802.55点,涨幅5%;TD为1406.91点,涨幅2.18%。当日批发价格小幅上涨。从图表上看,两个指数均从2006年11月30日以来,走出一路大幅下探的态势。这说明自去年第四季度到今年1月下旬,我国成品油批发市场价格大幅下跌。同时,TG位于TD下方,说明TG跌幅大于TD,亦即:汽油批发价格下跌幅度大于柴油跌幅。

自今年1月下旬至今,两个指数均停止下跌,并趋于平直。这说明成品油批发价格已经停止下跌并企稳。但1月30日至2月2日汽油批发价格指数小幅下挫,这是由节前放量促销所致。

目前指数处于较长时间的筑底阶段,预计后市下跌可能性很小,反弹(推价)的可能性较大。目前操作风险已经不大,可以适量囤库。

二、燃气

上海市场一周总结

国内方面:节后第一周内,上海市场基本处在上推过程中,其中,上海石化价格始终高于高桥报价,从销售来看,各单位均无任何销售压力,资源流动十分顺畅,而且周边地区也在联手上涨,对于上海市场的支撑力度十分强劲。

本周,上海地区将会以稳价为主,用户库存已经较高,需要数天时间消耗,而传闻高桥3月中下旬将进入检修,但其产量不会有明显变化,上海石化定价也可能会持续维持在偏高位置。

国际方面:上周以稳定为主冷冻货市场周一至周三均稳定在512-522美元/吨范围讨论,直至周末市场买货积极性逐渐提高市场随之小幅上涨至515-525美元/吨。中直航船方面由周初的510-520美元/吨范围讨论,稳步上升至周末的530-540美元/吨范围讨论。市场上涨主要受到国内市场上涨的带动和市场货源稀少的利好支撑。

国际原油下周仍以振荡为主同时不排出会小幅下调,中国市场结束长假后工业和民用需求逐步恢复,中国市场目前仍有4船左右的需求,购买行动的逐渐增多对市场起到支撑作用。但日本和韩国市场基本满足3月货物需求。供应面来看,供应面并不紧缺。3月CP公布后较2月市场大幅下探,来北非至远东的套利空间关闭,中东至苏伊士运河以西的套利打开。下周国际市场以稳中上升为主。

沪ICP备10013419号-25

沪ICP备10013419号-25 沪公网安备:31011502003506号

沪公网安备:31011502003506号