2006年煤炭市场运行情况及2007年市场展望

2006年以来,煤炭产需规模大于年初预期,但产需增幅仍有明显回落。由于煤炭需求大于预期、铁路运输瓶颈制约、煤炭资源整合和煤炭企业市场理性增强等原因,煤炭市场保持着基本平稳的运行状态。总体上看,2006年煤炭行业供求关系仍然处于基本平衡状态,煤炭价格仍然在高位运行,行业盈利保持高水平。2007年,在国家继续控制固定资产投资和建设节约型社会的背景下,煤炭行业的周期性顶峰可能随之而至,煤炭需求增长幅度将有所回落,煤炭过剩压力将加大,煤炭价格将面临市场的考验。

一、2006年煤炭市场运行情况

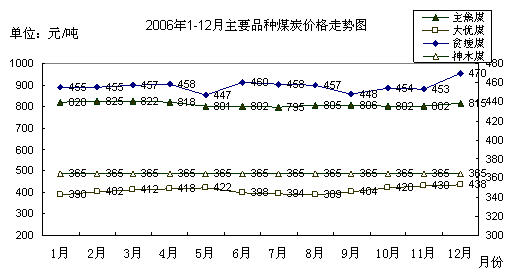

(一)2006年煤炭价格走势

从今年国内煤炭产品价格走势看,2006年煤炭价格基本上较2005年有所上涨,但总体较为平稳。从主要煤种情况看,主焦煤1-4月保持平稳,5-11月价格有所回落,12月份出现恢复性上涨;贫瘦煤1-11月份总体稳定,12月份出现20元/吨幅度上涨;虽然神木煤全年保持365元/吨的价格,但合同兑现率只达到70%;大优1-6月份价格保持小幅上调趋势,7-9月份有明显回落,10-12月份出现大幅上涨。尤其是年末煤炭市场价格出现普涨约40-50元/吨,优质煤炭处于供不应求的态势。这主要是由于随着国家对煤炭相关政策的出台和实施,煤炭行业因成本变化、利税增减等,将对煤炭市场产生一定的影响。

一是2007年全国重点煤炭产需衔接会对煤炭市场的影响。2007年全国重点煤炭产需衔接会的召开预示煤电双方关于2007年电煤供应价格的谈判已展开,因为近期市场动力煤的供求关系和价格有可能直接关乎2007年电煤价格,为了争取电煤价格谈判的主动权,煤电双方在订货会前的“角力”、“造势”必不可少,这种行动有利于促进煤炭供求的活跃和市场的繁荣。

二是冬季消费高峰利好煤市。随着全国范围内降温范围的加大、降温幅度的加深,未来一个时期电力和煤炭消耗水平将继续回升,而且由于冬季水电出力减少,电力供应对火电的依赖程度增加,煤炭冬季需求高峰比夏季持续的时间长,将使煤炭供求关系得到更持久的有利支撑。

三是“一金两费”提升煤炭企业成本。从明年起,依照国家有关规定,煤炭企业将提取“一金两费”。所谓“一金两费”即可持续发展基金、环保资金和转产资金。以吨煤产量计提,约为40元/吨。煤炭企业通过持续上调煤炭供应价格来转嫁成本,是近期煤炭价格呈上涨的主要因素之一。

四是取消煤炭出口退税。从煤炭交易的情况看,出口退税政策调整,对我国煤炭出口量影响比较明显。明年1月1日起煤炭出口退税的取消,将进一步削弱煤炭企业的出口积极性。因此近期优质煤炭的出口一直处于保持高增长,国内优质煤炭供应相对处于偏紧的态势。

五是节能降耗工作推动对优质煤需求的上升。随着节能降耗工作的稳步推进,各地区都在加紧调整新老机组的发电小时利用率,由此优质煤的消耗明显呈现上升趋势,而低热量的煤种耗量出现稳步下降的走势。

(二)2006年煤炭供应情况

据国家煤矿安全监察局调度中心统计,2006年1-10月份全国原煤产量完成176528万吨,同比增加13284万吨,增长8.1%。其中,原国有重点煤矿原煤产量完成92336万吨,同比增加9322万吨,增长11.2%;原国有地方煤矿原煤产量完成24069万吨,同比增加296万吨,增长1.2%;原乡镇煤矿原煤产量完成60123万吨,同比增加3666万吨,增长6.5%,增速继续加快。预计全年煤炭需求将比上一年增加1.2亿吨左右,2006年的煤炭产量在23.5亿至23.6亿吨。

二、2007年煤炭市场展望

2007年预测,煤炭资源供需供求维持均衡状态;政策性成本上升将推动煤价上升,煤炭行业盈利水平将保持稳定。

(一)2007年煤炭供应

在前期煤炭行业固定资产投资快速增长影响下,行业新增产能快速增长,煤炭产量快速增加。中国煤炭工业协会统计显示,2001年至2006年10月,我国煤炭业已经完成固定资产投资总额3005亿元,绝对量比前九个五年计划时期的投资总和还多555亿元。2006年上半年中国煤炭固定资产投资规模同比增长48%。全国在建煤矿项目1563个,总规模6.53亿吨,加上改扩建和资源整合,合计约8.3亿吨,现有煤炭生产能力和在建规模合计达30亿吨。预计2006年煤炭产量达到23.5-23.6亿吨。由于2007年基建矿进入投产高峰期,产能将较大幅度增加,预计年产量新增1.3亿吨左右;2007年煤炭产量将达到25亿吨左右。

(二)2007年煤炭需求

2007年,我国国民经济将保持平稳快速的发展趋势,国内生产总值增速将继续处于10%左右的高增长区间内,全社会对煤炭的需求将继续增长,但与2006年相比,煤炭需求增幅将出现小幅回落。主要理由有:一是投资增幅将有所回落。投资建设是拉动重工业产品需求、进而拉动能源消耗及煤炭需求的主要力量。根据国家信息中心的预测,2007年我国固定资产投资增长过快的势头将得到初步扭转,全社会固定资产投资增幅为20%,比2006年下降6.5个百分点。受投资增速放慢的影响,钢铁、建材、化工等主要耗煤行业对煤炭的需求拉动将有所减弱。二是投资结构和产业结构继续改善。投资结构方面,工业投资尤其是重工业投资将由产能扩大向产业升级转变,投资建设项目的技术含量提高,综合能耗水平将有所下降。产业结构方面,多数重工业行业面临过剩压力,目前处于产业整合的高峰期,低效率、高耗能生产工艺的淘汰步伐将加快,一度因此而膨胀性增长的煤炭需求将进入平稳发展的新阶段。三是节能降耗抑制煤炭需求。“十一五”规划《纲要》提出我国要实现单位GDP能耗下降20%左右的目标,年均节能率为4.4%,从而抑制煤炭需求的增长。发改委对电解铝、铁合金、电石、烧碱、水泥、钢铁等6个高耗能产业划分为淘汰类、限制类、允许和鼓励类三大类,通过差别电价对这些产业进行调控。2007年,限制类和淘汰类等高能耗企业的电价有可能进一步提高,一部分淘汰类企业将因此退出市场,而限制类企业节能降耗的压力将明显加大,从而降低对煤炭这一基础能源的需求。四是耗煤行业出口退税率下调的政策效应将体现出来。从2006年9月15日起,钢材出口退税率由11%降至8%,陶瓷、部分成品革和水泥、玻璃出口退税率分别由13%降至8%和11%。出口退税率的下调,提高了资源类产品的出口成本,一定程度上削弱了高耗能行业的国际竞争力,最终将影响煤炭需求。而煤炭出口退税的取消,将使得近两年来持续萎缩的煤炭出口再遭打击,出口数量将明显减少。

预计2007年煤炭需求将保持平稳较快增长势头,煤炭的总需求量将达到23.8吨,比2006年增长5.5%左右。煤炭产销量的增长速度将低于整个国民经济的增长速度。

(三)2007年煤炭运输能力

煤炭集中投产的生产能力能否转化为市场资源的有效供给,关键看运输。2006年煤炭市场之所以能够保持基本平稳运行,主要是铁路运力增加幅度明显小于煤炭需求增长幅度。目前来看,2007年铁路运力存在大幅增加的可能:一是2007年大秦线运力要比2006年再增加5000万吨;二是神朔黄线复线改造完工后形成较大的运输能力,同时沧州港(黄骅港)转运能力也在提高,而且2006年7月份实现全线铺通的黄万铁路为西煤东运开辟了一条新的下海便捷通道,为神朔黄铁路煤炭运量增加创造了有利条件。三是其它运煤铁路的技术改造工程也会见到成效。总之,由于煤炭需求增幅明显回落,铁路运力增幅有可能超出煤炭需求的增长幅度。届时,迅猛增长的煤矿生产能力就可能转化为对市场的有效供给,加大煤炭市场的过剩压力。

(三)2007年煤炭价格走势

由于行业政策性因素的影响,预期2007年煤炭行业运行成本上升。今后较长的一段时间里,随着资源、环境、安全等成本的纳入,预计吨煤成本将增加50元至70元。从目前情况,2007年煤炭行业运行成本增加是不可否认的事实,山西省征收的"一金二费"将增加40元,扣除已经征收的25元/吨可持续发展基金,仍将增加山西煤炭企业运行成本在15元/吨左右。因此,预期在2007年国内煤炭市场将维持供求均衡状态,政策性成本上升将推动2007年国内煤炭价格有可能进一步上升,以抵消煤炭生产运行成本的冲击。

三、明年煤炭供应面临的主要问题

12月27日下午,国家发改委会同铁道部、交通部等有关部门召开2007年煤炭产运需衔接电视电话会议。此次视频会取代了在我国延续了50多年的由政府直接组织召开的全国煤炭订货会。以此为标志,由企业自主衔接资源、协商定价的煤炭订货新机制基本确立。虽然煤炭订货会已顺利召开,但能否真正落实会议精神,仍然是一个未知数。分析下阶段煤炭供应可能会出现的主要问题有;

一是电煤价格双轨制取消后,重点合同电煤和市场煤价格并轨遭到了一些电力企业的抵制。尤其是五大发电企业可能会对煤矿提出的价格大幅上涨要求予以联合抵制。因此,煤电博弈将势必会影响下阶段煤炭调运的总体形势。

二是"问题煤矿"的关闭力度加大及控制煤矿超负荷生产等措施将在一定程度上减少我国煤炭生产能力。由于目前我国小煤矿存在严重的安全生产隐患,我国政府加大对小煤矿整顿和关闭的力度,到2008年上半年关闭小煤矿超过1万1千个。预计今明两年将再关闭4800多个小煤矿。

三是受部分区段铁路运力紧张等影响,仍有可能出现区域性、时段性的产运需矛盾。铁路运输能力不足,对于北方地区煤炭产能的发挥特别是煤炭主产区山西、陕西以及内蒙等地区煤炭产能的发挥,起到了很大的制约作用。

四是冬季的大风、大雾等恶劣气候对煤炭运输带来诸多不确定因素。

四、下阶段工作措施

为认真贯彻落实国家发改委2007年煤炭产运需衔接会议精神和延照副市长的讲话要求,尽快完成2007年度煤炭产运需合同的签订,确保确保元旦、春节前后煤炭的平稳正常供应,保障上海能源和城市运行安全。我委要求各重点用煤企业要以“保量不保价”为工作前提,积极采取切实措施,积极组织力量抢运,克服北方大雾、寒流恶劣天气对上海煤炭供应安全的影响,保障本市电力迎峰度冬和春节期间用电用气安全。

一是加强市场监测预警。我们将加强对本市电厂、煤气厂和宝钢、石化等重点用煤企业的煤炭消耗、库存的跟踪和监测,高度关注全国的市场动态和上海企业在本次订货会上存在的实际问题,通过加强市场分析和预警力度,切实做到煤炭保障工作中的“早准备、早发现、早动作、早到位”。

二是积极主动争取支持。我委将定期向国家发改委、铁道部、交通部汇报本市煤炭调运情况和煤炭订货情况,及时反映主要困难和问题,必要时主动赴京向有关主管部门进行专题汇报,以期寻求更多的支持和指导,并积极寻求神华集团、同煤集团等相关重点国有煤矿对上海煤炭调运的支持。

三是完善应急协调机制。我委将根据存煤量和应急预案的部署,适时启动应急协调机制,每周召开一次由中海集团、上海铁路局、上海海事局、上海港务集团和各重点用煤企业等参加的煤炭供应协调会,及时协调的资源和调运困难,及时研究煤炭合同签订过程中的实际问题,采取切实可行的解决方案和措施,保障电厂等重点用能企业的平稳运行。

四是启动特别保障机制。由于煤电双方价格之争,加上北方港口大风、大雾的影响和上海地区严寒用电、用煤需求的高涨。当前涨价已成定局,为充分调动和促进电厂等有关单位主动采购市场煤的积极性,确保上海元旦、春节期间用电安全,拟启动煤炭供应特别保障基金。

沪ICP备10013419号-25

沪ICP备10013419号-25 沪公网安备:31011502003506号

沪公网安备:31011502003506号