2006年化工行业运行情况及2007年展望

2006年,国际市场原油价格继续走高,虽然带动了原油开采业行业景气保持高涨。但原油价格的上涨,进一步增大了国内炼油行业的成本压力,行业经济效益继续下滑。同时,原油成本的增大,既增加了下游化工行业的生产成本,但也推动了化工产品价格的上涨,使得化工行业较好的行业景气能够得以保持,而国内经济保持稳定快速增长,特别是投资增长速度较高,进一步增进了化工行业的景气度。随着国家对上游开采业的巨额收益以及成品油价格采取了一系列调控措施,原油开采行业的经济效益增速开始出现调整,但炼油行业的亏损局面依然没能扭转。2007年,随着原油价格逐渐出现回落,化工行业的成本压力有一定减小,行业增速有望提高,成本压力有望缓解。

一、2006年化工行业运行情况

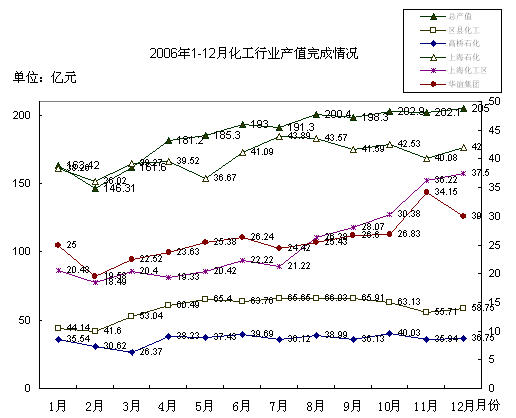

(一)行业产值

2006年以来,由于经济的快速增长和国内能源消费的稳定增长,促进了原油加工及原油制品制造业工业增长速度保持较高水平。从全国的情况看,1-10月份石油天然气开采业工业总产值实现6371.72亿元,同比增长28.99%,化学产品制造业累计工业总产值完成16621.27亿元,同比增长26.21%;从本市的情况看,本市石化行业生产继续保持良好的增长势头。2006年1-12月本市石油与化工行业预计实现工业总产值2330亿元,同比增长23%。其中,上海石化预计实现工业总产值480亿元,同比增长6.1%;高桥石化预计实现工业总产值418亿元,同比增长15.3%;华谊集团预计实现工业总产值315亿元,同比增长12.5%;上海化工区预计实现工业总产值310亿元,同比增长107%;区县化工行业预计实现工业总产值807亿元,同比增长27%。

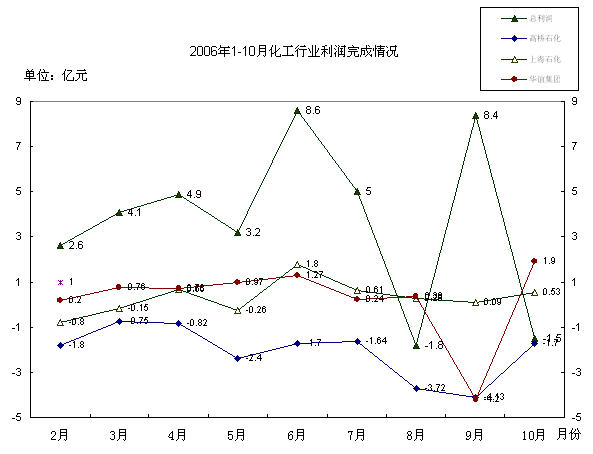

(二)行业效益

由于国内经济增长较快和投资的快速增长,拉动了对化工产品的需求,因此行业经济效益增长速度稳步回升。从全国的情况看,1-10月份全国化学产品制造业利润总额实现869.46亿元,同比增长14.55%。从2006年化工行业的经济效益进度表现上看,呈现逐渐回升的态势。一季度化工行业整体完成利润同比下降6.93%,二季度全行业利润同比增长13.69%,到了1-10月份利润增速提高到14.55%,并且增速开始比上年同期回升。

但从本市的情况看,本市石油和化工行业1-10月份实现利润33.45亿元,同比下降27.7%,为利润下降幅度最大的行业,主要原因是国际原油价格高位波动,成品油价格尚未与国际接轨,部分化工产品价格有所回落。

从主要集团的累计情况看,1-10月份高化公司亏损18.71亿元(在8、9月份受原油价格高涨的影响,企业亏损加剧,10月份之后随着原油价格回落,亏损逐步减少);上海石化实现利润2.6亿元,同比下降87.5%(尽管炼油板块严重亏损,但在化工产品的支撑下,企业经营仍保持一定的利润);华谊集团利润实现2.2亿元,同比下降68.5%(尤其在9月份受乙烯价格高涨和电力迎峰度夏的影响,企业利润下滑到低谷)。但是随着国际油价的持续回落,炼油亏损有望进一步减少,成本压力进一步得到缓解。例如高化公司11月已减亏到3000万元,12月份预计实现盈利3000万元。

(三)价格走势

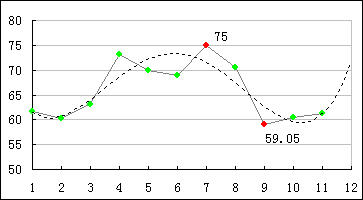

1、原油价格走势

2006年,布伦特原油期货的月平均价格变动情况可谓“一波三折”:

(1)1-5月份为第一个波段:该阶段是价格的第一次冲高回落(4月达到最高值,73.18美元/桶);

(2)6-9月份为第二个波段:该阶段是价格的第二次冲高回落,7月平均价格创下年度最高(75美元/桶),9月均价则回落至年度最低(59.05美元/桶);

(3)10月份开始为第三个波段:表现为三个月油价的小幅攀升。

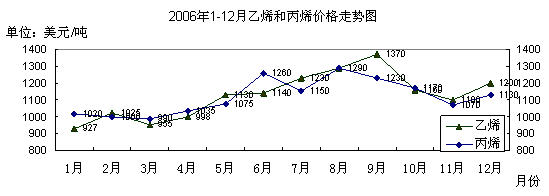

2、乙烯、丙烯价格

乙烯、丙烯价格跟随原油价格跌宕起伏,1-7月份表现逐步攀升的走势,8、9月中旬达到最高位1370美元/吨和1290美元/吨左右,10-11月份逐步回落,12月份又开始反弹。

3、PVC、甲醇和纯苯价格

PVC价格总体保持平稳,在6800-7900元/吨区间波动。甲醇价格1-10月份保持平稳在2500-2700元/吨区间波动,11月份-12月份由于进口减少,国内市场出现小幅上涨。虽然国际纯苯价格随着国际与原油价格上下被动频繁,但国内纯苯价格基本保持稳定,大部分时间在6800-7500元/吨浮动,但近期受进口货源减少,价格出现大幅上涨。

(四)产品产量

原油方面:1-10月全国全行业累计原油加工量完成24991.44万吨,同比增长5.31%。

预计本市完成原油加工量1830万吨,同比减少6.5%。主要是上海石化和高桥石化06年安排检修。

成品油方面:1-10月份全国全行业汽油产量累计完成4600.82万吨,同比增长3.25%;柴油产量完成9619.67万吨,同比增长5.23%。

预计本市全年汽油产量累计完成110万吨,同比减少7%;柴油产量完成640万吨,同比减少10%。

无机化工方面:1-10月份全国产品产量增长稳定快速,增速平均在10%以上。其中烧碱产量1229.62万吨,同比增长18.65%。硫酸产量4006.52万吨,同比增长8.51%;浓硝酸产量146.4万吨,同比增长10.96%。

预计本市全年烧碱产量39万吨,同比下降5%;硫酸产量30万吨,同比减少10%;浓硝酸产量1.7万吨,同比减少57.3%。

有机化工方面:1-10月份全国有机化工产品产量增长快速,其中乙烯1-10月产量累计完成720.34万吨,同比增长14.44%;纯苯产量累计完成284.16万吨,同比增长18.83%。冰醋酸产量累计完成117.27万吨,同比增长7.05%。

预计本市全年乙烯产量累计完成195万吨,同比增长22%;纯苯产量累计完成65万吨,同比下降2.9%。冰醋酸产量累计完成23万吨,同比下降2.9%。

化学肥料产品产量方面:1-10月全国农用化肥产量累计完成4338.24万吨,同比增长12.37%。化学农药1-10月产量105.6万吨,同比增长22.16%。

预计本市全年农用化肥产量累计完成3吨,同比下降1.1%。化学农药产量1.7万吨,同比增长20%。

二、2007年行业展望

石油化工是我国重要的基础工业行业。整体上,我国国民经济会继续保持稳定快速的增长势头,这是2007年石油化工行业保持稳定增长的基础。同时,国内产业政策的调整将对石化行业的发展产生重要影响。另外,国际市场原油价格的波动也将是石化行业发展的重要影响因素。

1、国民经济的稳定增长将促进石化行业保持良好的增长景气。从长期来看,我国能源供应都将呈现偏紧格局,原油进口依存度不断提高,能源需求将随着国民经济的日益增长保持稳定上升,这是石油开采及加工行业保持稳定增长的基础。尽管炼油行业目前存在亏损经营的困难,但随着国家对成品油价格形成机制不断进行调整,以及国民经济对高油价的承受能力不断提高,石油加工行业的困难局面会逐渐缓解。

2、明年我国经济仍处于快速发展阶段,对石化产品需求将快速增长。特别是在化工产业的规模化生产以及绿色生产方面,我国正加快发展速度,这将成为推动化工行业保持稳定增长的重要力量。原油需求方面,由于国内电力供应紧张的格局有所缓解,燃油发电的生产规模会有所减小,但化工用油的需求会出现较快的增长,特别是一些大型的乙烯工程逐渐投入生产,对原油的需求会持续增加,同时国内能源消费的增长速度会随着节能降耗工作的深入而有所减慢,但能源偏紧的供应格局不会改变,我国对进口原油的需求会进一步增长,特别是我国已经开始了战略石油的储备工作,这将增加对原油的需求,原油的进口将保持稳定增长,进口依存度进一步上升。

3.石油价格高位运行仍将是影响石油化工行业发展的重要因素。2006年上半年国际市场原油价格继续上涨,对原油供应的担心始终没有降低,在石油的基本供求方面,尽管原油需求保持稳定增长态势,但原油供应由于产油国长期的投资不足以及动荡的内部形势受到很大影响。同时,国际政治环境依然不稳定,大部分的地缘冲突均是在产油地区,特别是伊拉克局势尚未有效改善,伊朗核问题依然没有解决,中东地区局势仍存在众多的变数,因此原油价格始终存在不稳定因素。尽管下半年以来,国际市场原油价格出现回落,目前在60美元/桶上下波动,比最高点下降了20%以上,但这更多的是市场本身对严重偏离的价格进行的技术性回调,同时也是对世界经济增长速度将有所下降的预测的反映。从产油国的动作来看,欧佩克已经作出了减产的决定以维护石油价格,同时美元利率已经提高到位,美元依然存在贬值的压力。这些都将成为重新推动原油价格走高的动力,因此原油价格大幅下跌的可能性很小,国际社会将长期面临高位的原油价格。

5、由于油价上涨的压力始终未能有效转移,原油加工业的亏损格局短期内难以改变。随着原油价格的回落,炼油行业的亏损规模存在下降的趋势,但仍取决于国内成品油价格机制的改革进程,如果成品油价格能够更及时的反映国际市场原油价格的波动,形成较好的联动效应,炼油行业的亏损局面将能够得到一定缓解。

目前的油价回落,有利于化工行业进一步降低成本,提高经济效益。同时由于国内投资的增长依然较快,国内经济继续保持稳定快速的发展也将促进化工产品的市场需求保持稳定增长,这有利于化工产品价格提高以消化石油成本上涨。因此,高油价将能够推动化工产品价格走高,化工行业整体上面临有利的发展时机。未来发展趋势上,随着国家产业政策的逐步实施,化工行业将逐步扩大产能,向大型化规模化方向发展,同时机械、电子、汽车、建筑和信息等国家重点产业,需要品种繁多的精细化工和专用化工产品与之配套,精细化工行业将加快发展,化工新型材料,新型高档涂料,电子和信息产业用的功能材料、胶粘剂和专用化学品等将成为化工行业新的增长点。

预计07年石油价格将在50~65美元/桶区间内运行,并趋于理性回调阶段,当然,不确定的地缘政治风险、美元贬值、投机等因素也将随时给这一过程带来阻力。在石油价格整体较06年回落情况下,下游化工成本压力将有所减轻,不过,新增产能的释放仍带来不小压力。由于预计2007年我国经济增长速度将有所放缓,宏观调控政策依旧偏紧,以及部分子行业产能过剩的隐忧使得对明年的行业整体形势仍不容过于乐观,预计06年来石油与化工行业整体增长放缓的格局在07年还将延续,但下滑程度会有所趋于缓和。

三、明年本市化工行业发展目标

1、行业目标

2007年本市化工行业在上海化工区一系列产业的带动下,继续保持快速增长。预计全年产值2673亿吨,增长14.7%。

2、集团目标

2007年行业预定发展目标

|

石化行业

|

指标

|

2006年预计

|

2007年目标

|

同比增长%

|

|

上海化工区

|

工业总产值

|

310亿

|

440亿

|

41.9%

|

|

上海石化

|

480亿

|

480亿

|

持平

|

|

|

高桥石化

|

418亿

|

400亿

|

-4.5%

|

|

|

上海华谊

|

315亿

|

360亿

|

14%

|

|

|

小计

|

|

2330亿

|

2673亿

|

14.7%

|

3、主要项目

2007年本市化工行业主要新增投产项目

|

|

新增投产或新增产值项目

|

预计新增产值(亿元)

|

|

上海化工区

|

拜耳(上海)聚合物有限公司(聚碳酸酯项目)

|

20

|

|

拜耳(上海)涂料系统有限公司(HDI项目)

|

3

|

|

|

拜耳聚氨酯项目

|

5

|

|

|

上海联合异氰酸酯项目

|

50

|

|

|

巴斯夫化工有限公司(BPI项目)

|

5

|

|

|

德固赛特种化学品(色浆和聚酯、过氧化物项目)

|

3

|

|

|

上海华林工业气体有限公司

|

96

|

|

|

高桥石化

|

高化公司聚醚8万吨改造项目,预计在06年预计增加1.2万吨

|

1.2

|

|

20万吨/年苯酚、丙酮项目(化工区)

|

5

|

|

|

20万吨/年ABS、10万吨/年丁苯橡胶

|

20

|

|

|

华谊集团

|

华谊丙烯酸有限公司新增6万吨/年丙烯酸项目

|

1

|

|

吴泾化工醋酸、醋酸乙酯项目

|

4.2

|

|

|

三爱富PVDF项目

|

0.2

|

|

|

华谊上硫公司乙二醛项目

|

1

|

|

|

中远化工2万吨脂肪醇项目

|

1.5

|

|

|

拜耳聚合物公司(化工区)24万吨/年聚碳酸酯项目下半年投产,拜耳聚合物异氰酸酯项目

|

48

|

|

|

华胜公司(化工区)36万吨/年烧碱、36-40万吨/年EDC下半年投产

|

10.6

|

四、明年一季度本市化工行业预测

2007年一季度本市化工行业产值570亿吨,同比增长20%;石化行业效益将在原油价格回落的带动下将出现逐步回升走势。

2007年一季度化工行业预测

|

石化行业

|

指标

|

2007年一季度预测

|

同比增长%

|

|

上海化工区

|

工业总产值

|

113亿

|

87.1%

|

|

上海石化

|

120.5亿

|

6.1%

|

|

|

高桥石化

|

111.32亿

|

20.3%

|

|

|

上海华谊

|

88亿

|

29.1%

|

|

|

小计

|

|

570亿

|

20%

|

沪ICP备10013419号-25

沪ICP备10013419号-25 沪公网安备:31011502003506号

沪公网安备:31011502003506号