2020年二季度上海外贸及工业主要行业进度分析季度报告

发布时间:2020-07-27 点击率:2224

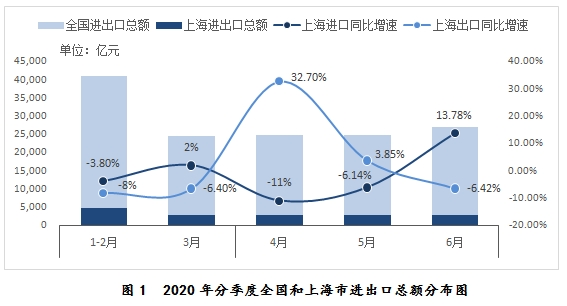

随着国内疫情的逐步控制,全国各行业积极响应党中央的号召,陆续复工复产,国民经济有所回暖。二季度国内生产总值环比增长11.5%,同比增长3.2%,全国工业增加值同比上涨1.9%。虽然上海市二季度生产总值同比下降2.2%,但复工复产形势良好,全市二季度工业总产值同比增速由一季度的-17.4%提升了21.73个百分点,4-6月工业增加值同比分别增长2.8%,2.2%,3.6%。外贸方面,上海市进出口同比增速率先回正,进出口表现好于全国。二季度上海市进出口额同比上涨2.85%,较一季度同比增速提升了约个百分点,其中出口总额同比上涨9.04%,进口总额同比下降1.3%。上海市2020年上半年实现外贸进出口总额约1.58万亿元,在各大城市中位居第一位。其中出口额6422.7亿元,位居全国第二位;进口额9391.2亿元,位居全国第一位;贸易逆差2968.5亿元。

上海市六大重点产业在上海工业和外贸中依然占据重要地位。二季度六大重点行业工业占据全市工业总产值的65.60%,较一季度提高2.15个百分点;据海关数据统计,二季度六大行业工业外贸约占全市总进出口的60%,其中出口和进口金额较一季度约分别提升了12.6%和1.1%。从行业进度分析,六个行业利润率(利润总额/营业收入)均较一季度大幅提升,生物医药行业以行业营业收入末位排名地位录得行业利润率第一,占行业利润总额的13.6%。而国外的疫情物资需求将继续带动出口持续增长,生物医药行业增长预计仍将保持上升态势。本季度成套设备制造业生产强势复苏,随着东盟国家经济恢复,由于近三成的工业机械将从上海出口“一带一路”国家,成为成套设备制造业发展重要的增长极。总体而言,二季度全市工业生产形势良好,在后疫情时代,行业工业外贸的下行压力已经减弱,除精品钢材制造业外,六大重点行业进出口在波动均中逐渐升温。

一、2020年第二季度上海对外贸易发展情况概述

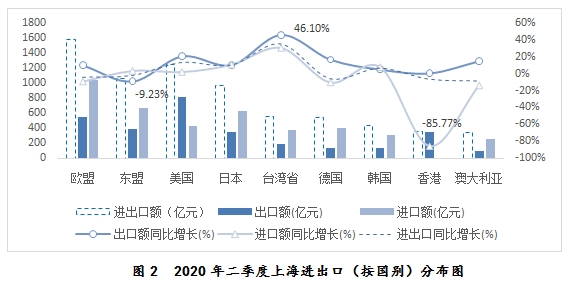

在全球经济下行时,疫情催生了防疫物资、线上办公用品、居家必需品需求增长,继而缓冲了我国出口增速下行幅度,此外,受益于疫情有效防控及出口商品多样性,我国出口供给能力强于同类出口竞争型经济体,弥补了需求不足。4月以来,上海进出口状况出现好转,出口额超预期大幅上涨,贸易框架保持相对稳定,进口额逐月回升,进口需求在边际修复。2020年二季度海关数据显示,上海进出口额占全国进出口总额的10.8%,同比增长2.9%。随着海外主要经济体经济复活进程逐渐加速,上海对欧盟、美国等主要贸易伙伴出口增速提高,同比增长9.9%和20.7%;防疫物资继续托底出口,民营企业在国内刺激利好政策影响下出口比重继续提高。

(一)出口额超预期反弹,4月出口额同比上涨32.7%

上海二季度出口额大幅上升,同比上涨9.04%,这主要由需求订单转移形成的出口替代和防疫物资出口继续支撑形成的局面。随着疫情中心的转移,国际贸易的市场结构出现变动,日韩等国家出口生产力下降,订单需求转移至我国形成了出口替代,促进了出口。按月分析,由于全国复工复产的展开和国外市场需求增加,4月上海市出口额激增,同比增长32.7%,防疫物资是拉动出口增速的主力,全市4月医疗仪器及器械、医药材及药品出口总额分别达12.14亿元和13.72亿元,同比增速37.17%和41.94%,而5、6月增速依次下降,口罩在内的纺织物资出口增速在六月虽有回落,但仍处于高位。此外,海外市场供给有所恢复,但尚未达到“复苏”程度,导致上海市二季度进口额同比下降1.3%。事实上,上海市二季度进口额已在恢复之中并呈现逐月增长的态势,在6月,进口额的同比增长达13.8%。

数据来源:上海海关总署,下同(除特别标注外)

展望下半年,疫情的持续蔓延是环球经济复苏的主要威胁,然而,主要发达经济体已逐步控制疫情影响并出台相关经济复苏政策,如宽松货币政策应对经济下行压力,刺激需求。长期来看,这对我国出口具有一定外溢效应。此外,中国经济恢复程度好于同类出口竞争性经济体,而拥有全国最大外贸港口和完整工业链条体系的上海市,具有不断上升的供给相对优势。且短期内,防疫物资也将持续带动上海出口,虽然二季度上海市出口波动较大,但依然存在一定韧性。上海市进口在全球供给稳定恢复中,处于攀升态势。综合分析,上海市对外进出口形势较为明朗,预计下一季度将双双实现进口和出口的正增长。

(二)贸易格局发生变化,外需在波动中逐步恢复

二季度贸易格局有两点值得关注的变化,一是美国取代东盟,成为上海外贸的第二大进出口贸易对象,进出口额同比上涨13.31%;二是欧盟仍然是上海市最大的进出口贸易对象,但是进出口额同比下降3.71%。自二季度以来主要经济体启动社会和经济复活进程,我国外需在波动中继续恢复。就对美国贸易而言,美国防控措施相对宽松,且中国积极履行中美贸易第一阶段协议,6月对美进口同比增幅达16.99%,较上月提升约25个百分点,也是本季度进口增速回升的推动力。此外,出口增长较快的国家或地区恰为疫情重灾区,防疫物资对出口的拉动逐月递减,对出口的带动更多体现在短期。

由于中国政府倡导与东盟国家加强合作,对外贸易重心渐渐转向东盟,本季度上海对越南进口同比上升约43.5%。东盟国家二季度疫情加剧,但总体好于全球,贸易不乐观,但有向好态势。数据显示,4-5月上海对对东盟国家进出口额同比增速均为负值,分别为-3.2%和-9.3%,6月出现好转,进出口额同比增长7.30%。这种向好趋势与我国生产力逐步走上正轨以及东盟各国积极出台各种政策,支持经济复苏有关。二季度上海市对港进口持续疲软,香港作为转口贸易发达城市,受疫情影响较大,且由于全球主要经济体实施不同程度的限制人流措施,需求不振拖累贸易往来。本季度上海市对港进口额逐月均同比下滑剧烈,总体同比下滑85.77%。

虽然本季度美国取代东盟成为上海市第二大进出口贸易对象,但展望下半年,中美关系依然不明朗。在后疫情时代,东盟国家整体制造业在逐渐恢复,且伴随双边贸易规模不断扩大,上海市对东盟的中间品贸易出口预计在下一季度迎来正增长,并有望成为上海市的第二大主要进出口市场。

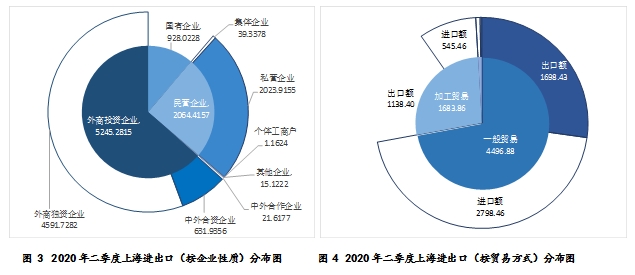

(三)企业类型分布结构不变,国企进出口持续下降

二季度上海进出口贸易的企业分布结构不变,外商投资企业份额仍然最大,且呈上涨趋势,外商投资企业进出口额高达5245.28亿元人民币,同比上涨3.34%。国有企业进出口呈现持续的下滑态势,进出口额同比下降20.49%,进口额同比下降33.70%。由于国际贸易形势低迷,出口转内需,另一方面与国家相关的鼓励政策为民营企业的生产发展创造了良好的国内市场生态环境。民营企业作为外贸内生动力,所占份额逐渐提升。二季度民营企业进出口额所占比约为24.5%,而国有企业进出口额所占份额为由4月的12.0%降至6月的10.7%;与此同时,国有企业的出口额稍有上涨,这与疫情拉动的外需有关。民营企业外贸表现活跃,持续增长,发挥了重要作用,成为引领上海外贸增长的积极因子,民营企业进出口额同比上涨15.6%,出口额同比上涨16.8%,在上海市总体进口同比下滑的情况下,民营企业的进口额仍达到14.36%的同比增长,进一步反映了上海市外贸自主发展能力在逐步提升。

(四)一般贸易稳居高位,加工贸易增长迅速

上海市不同类型的进出口贸易均呈现增长趋势,一般贸易比重最大,加工贸易增速最大,占比分别为54.49%和20.40%,进出口同比增长率分别为4.30%和9.05%;其他贸易占比不足0.70%,但是增长明显,同比增长6.79%。一般贸易比重高位趋稳,并以其较长的产业链、更高的附加值、更能发挥企业自主发展能力的优势,呈整体提升态势,这是我国贸易结构在不断优化的结果。

在出口贸易中,一般贸易二季度持续稳定增长,出口额为1698.43亿元,同比上涨7.56%,其他贸易增速最大,同比上涨20.53%;在进口贸易中,加工贸易进口增速最大,同比增长15.34%,这是因为加工贸易中的进料加工贸易占据了绝大多数份额,二季度疫情逐步遏制,复工复产加的缘故;其他贸易进口额同比下降16.84%,但由于所占比重较小,对整体进出口影响不大。

二、上海市主要工业行业进出口与运行进度分析

外防输入,内防反弹是二季度国内疫情防控的主要任务,随着国内疫情基本结束,国外疫情形势仍不容乐观,美国、巴西等国感染新冠肺炎人数持续上涨,并且引发了规模不小的社会动乱,经济恢复迟滞不前。相对于一季度,国内工业产能基本恢复,但国际复工复产形势严峻,出口压力仍将持续存在。

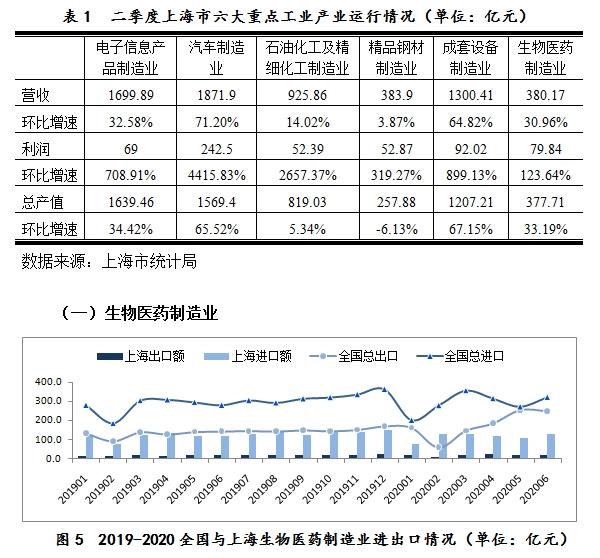

二季度全市工业生产形势良好,总产值连续3个月实现增长,累计降幅逐月收窄,六大重点工业行业总营收达到6562.1亿元,环比增长41.5%,且已超过去年同期水平;利润总值环比激增702.8%,达588.64亿元,其中汽车制造业和石油化工及精细化工制造业贡献最大;工业总产值5870.7亿元,除精品钢材制造业总产值环比略有下降外,其余5个重点产业均实现总产值环比和同比双增长。

(一)生物医药制造业

1.防疫物资带动出口持续增长,增长趋势预计仍将持续

二季度,全市生物医药制造业实现总产值377.2亿元,环比增速达到33.2%,总营收与总利润也上涨明显,环比增幅分别为31%和123.6%;但利润总额占行业总比重却由一季度的49%下滑至14%,这是由于医药行业规模小、汽车行业基数大从而利润额回升快导致。贸易方面,总出口70.2亿元,较一季度增长36.5%,总进口358.9亿元,与一季度进口基本持平,出口大幅度增长主要由于国外对口罩、防护服和呼吸机等防疫医疗物资需求旺盛,预计三季度生物医药制造业出口仍将保持较高水平。美国、德国和韩国分别为二季度全市生物医药制造业出口目的国前三位,出口规模分别为20.2亿元、4.9亿元和4.7亿元,对德国、韩国、西班牙、新加坡等国的出口环比增幅均超过50%;进口方面,全市生物医药生产基本恢复,进口略有增长,其中自德国和加拿大进口规模激增,较一季度分别增加12亿元和10.6亿元,爱尔兰超过意大利成为生物医药制造业第三大进口来源国,德国和美国保持前两位。医疗器具和呼吸器具等产品的出口规模环比大幅度上升,增幅均超过70%,进口规模环比下降超过20%,药品进口规模则表现较为平稳,环比变动幅度不大。

2.巨额逆差揭露竞争优势不足,推动创新实现高质量发展

二季度全市生物医药进出口差额为307亿元,从这一巨额差额可以看到,我市生物医药产业的创新能力与国际市场份额仍亟需提升,口罩和防护服等基础医疗物资虽然带动了出口增长,但是这些生物医药产品技术含量低、附加值低,非常容易被替代,甚至可能需要靠低价来获取竞争优势,长期来看,要继续推动生物医药产业由模仿向创新大步转型,以张江生物医药创新引领核心区为重心,利用好上海的人才、资金与技术优势,实现更高质量的生物医药制造业发展。

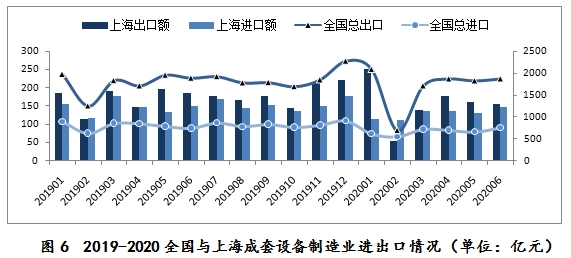

(二)成套设备制造业

1.生产强势复苏,进出口快速增长

成套设备制造业生产强势复苏,二季度全市总产值1207.2亿元,环比增长67.2%,且已经超过去年同期水平,营收情况和行业利润同样增长迅速;而贸易方面,虽然2月份出口断崖式下跌,但全市成套设备制造业二季度进出口增长强劲,出口金额达到492.8亿元,环比增长11%,进口规模达到414.4亿元,环比增长14.9%;而全国成套设备制造业出口金额在二季度表现更为强劲,环比增长幅度接近24%,且已经达到去年同期出口水平。

6月德国化工巨头巴斯夫将价值180万欧元的工业煅烧炉全球集货自东南亚转至上海,在上海装配成整机。另外,“一带一路”沿线国家工业生产能力的恢复也带动了二季度我国机械设备的出口增长。随着各国经济刺激计划尤其是基础设施建设刺激政策的相继出台,我国成套设备制造业的出口预计将有大规模的增长。“一带一路”沿线国家尤其是东盟国家是机械设备整机产品的主要出口目的国,而美国、日本等发达经济体则是以出口零部件产品为主,表明上海在成套装备全球价值链地位布局进一步得以优化。

2.增强配套服务供给,着力提升竞争优势

全市二季度成套设备制造业中出口前三位的产品是客运和货运船舶、离心和过滤净化装置以及发电机组,出口规模分别为50.3亿元、27.8亿元和27.1亿元;进口方面,电气装置季度总进口45.8亿元位列第一,离心和过滤净化装置以及变压器和电感器进口量分别为30.6亿元和27.3亿元,位列第二、第三,非航行船舶及钻探生产平台的进口规模环比巨幅增长16.2亿元,增长率达到4790.2%,此外涡轮喷气发动机和机床零附件的环比进口增幅均超过30%。

成套设备制造业代表我国整体机械工业的实力,虽然我国拥有完整的机械工业体系,但是某些关键零部件非常依赖发达国家出口,借助“新基建”的契机,着力提升我国机械设备行业创新能力是实现高质量发展的必然要求;此外,随着整机设备大量出口发展中国家,出口国市场对机械设备本地售后服务越来越关注,扩大出口规模的同时提升相对应的服务供给也是增强成套设备制造业出口国际竞争力的另一途径。

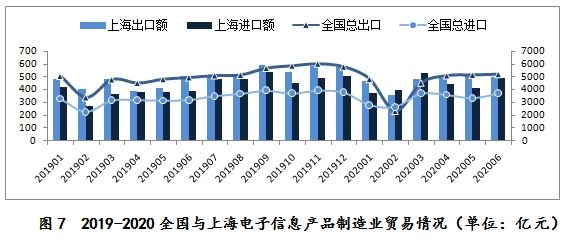

(三)电子信息产业

1.产值营收位列第一,产业调整面临窗口期

二季度电子信息产品制造业工业总产值和总营收均位列行业第一,其中总产值占六大重点工业总产值的27.9%,达1639.5亿元。但行业利润率(利润/总营收)仅达4.06%,处于行业末位,侧面反应了上海市电子信息行业出口竞争压力大,产品同质化程度高,价值链高端分布不足。作为重要战略产业,二季度全市电子信息产品制造业进出口稳中有升,总出口1492.2亿元,较一季度增长189.1亿元,增幅达14.5%,与去年同期相比增长183.1亿元,总进口1345.1亿元,进口规模较一季度相对稳定;其中自动数据处理设备及其部件出口增长强劲,二季度出口增幅达68.3%,集成电路及微电子组件出口与一季度基本持平,仅有8.8亿元增长,但是进口规模从710.6亿元下降到690.2亿元,降幅超过20亿元。

从产业链角度来看,由于电子信息产品制造业产业链条较长,重点企业高效复工复产有效带动了上下游产能的恢复,在当前国内疫情基本结束国外疫情仍然持续蔓延的大背景下,对上海而言是一个进行产业格局调整的重要窗口期。

2.需求压力与美国打压两大困境,新基建与5G建设两大机遇

二季度我国电子信息产品制造业出口目的经济体前三位分别是美国、中国香港和台湾省,出口规模分别是469.361亿元、244.9亿元和137.1亿元,其中对美出口环比巨幅增长138.6亿元,增长率达41.9%,对香港与台湾省的出口则与一季度基本持平,没有较大变动;而进口方面,台湾省、日本以及韩国分列进口规模前三位,从台湾省和日本的进口基本与一季度持平,而从韩国进口从43.1亿元增长到52.4亿元,增幅为21.7%,较为明显。

由于疫情的控制在下半年仍然具有很大的不确定性,电子信息产品制造业未来两个季度的贸易情况也充满未知。首先是疫情扩散使得海外市场的智能终端设备市场,如智能手机、彩电等,面临萎缩压力,来自终端设备的需求侧的压力可能会持续出现;其次,美国的“实体清单”以及对华为的打压措施可能会持续升级,对技术源头和服务贸易领域对我国将造成重大冲击,长期来看将对我国电子信息产业的基础软硬件发展形成较强的制约。国内应该充分利用“新基建”带来的信息产业发展的新机遇,推动5G建设、大数据中心、人工智能取得重要突破,实现电子信息产品制造业的高端跃升。

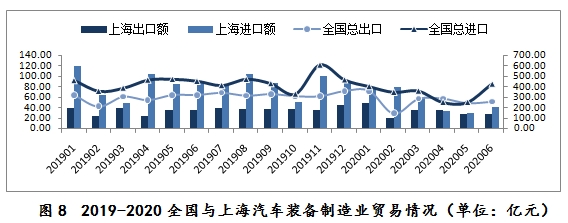

(四)汽车装备制造业

1.利润总值位列第一,进出口下行压力持续

汽车装备制造业原本是上海市第一大重点工业产业,二季度总产值1569.4亿元,位列第二位,但利润总额达242.5亿元,占六大重点工业总利润的41.2%,相对于其他重点工业,汽车产业贸易受到国外疫情的影响更为严重。二季度,全市汽车装备制造业总出口92.9亿元,较一季度减少13.8亿元,总进口107.2亿元,环比下降幅度较大,降幅超过50%;按月份来看,4月份出口基本与3月持平,但是5月和6月出口下降幅度较大,而进口则延续上季度的下降趋势,4月份较1月份下降幅度超过55%,虽然6月汽车装备制造业进口上涨了11.4亿元,但二季度进口总量仍有较大幅度下降。整车需求持续低迷是汽车制造业进出口下降的主要原因,国内虽然消费逐渐恢复,但是汽车消费属于高端消费,受到宏观经济整体环境的影响较大,未来一段时间内汽车产业贸易仍将面临下行压力。

二季度全市汽车装备制造业向美国出口大幅度上涨14.8亿元,增幅超过80%,日本和韩国分别为第二、第三位出口目的国,出口额分别为5.9亿元和4.9亿元,但是对日韩出口环比均有小幅度收窄;而进口方面,德国仍为我市汽车装备制造业最大进口来源国,总进口30.1亿元,但是与一季度相比大幅度下跌41.9亿元,跌幅达58.2%,自斯洛伐克和美国进口规模分别下跌44.6%和16%。

2.小型客车进口暴跌,新能源汽车或将成为重要增长极

二季度机动车辆零附件出口为50.7亿元,环比大幅下降31.3%,而载人机动车辆和货运车辆出口分别为34.2亿元和4.7亿元,环比分别增长28.2%与38.4%;机动车辆零附件总进口54.3亿元,环比增长20.9%,但是载人机动车辆总进口仅有49.6亿元,环比暴跌115.1亿元,跌幅将近70%,所以二季度全市汽车装备制造业进口暴跌主要原因来自于整车进口特别是载人小型客车的进口量暴跌。

今年4月,财政部出台刺激新能源汽车消费措施,延长新能源汽车购置补贴,并继续免征新能源汽车购置税至2022年;而且随着“新基建”建设的持续推进,未来我国新能源汽车充电桩等配套服务基础设施将逐步完善,新能源汽车产业进出口长期来看具有一定的增长潜力与后劲,尤其是上汽名爵MG新能源汽车对于欧洲的出口。

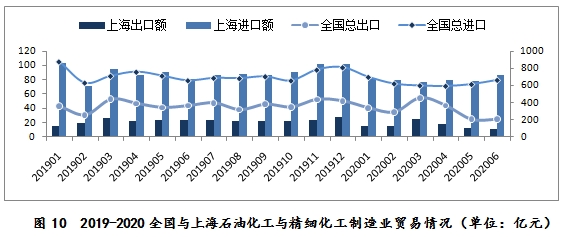

(五)石油化工与精细化工制造业

1.利润总额负增长,出口规模下降明显

石油化工与精细化工制造业二季度总产值为819亿元,与去年同期基本持平,但是利润总额仅有52.4亿元,是六大重点工业产业中唯一的同比利润增长为负的产业;贸易方面,二季度进口稳重有升,出口呈现下降趋势。全市总出口42.5亿元,环比下降23.6%,总进口243.3亿元,与一季度进口基本持平。其中,石油及提取类油类总出口为8.66亿元,环比下降21.7%;进口方面,石油气及其他烃类气总进口为32亿元,环比下降14.4亿元,降幅超过30%,而烯烃类初级产品的进口则弥补了这一降幅,其中初级形状的乙烯聚合物、初级形状的丙烯或其他烯烃聚合物进口分别为59.4亿元和17.7亿元,环比增幅为13.7%和7.5%。

2.国内需求逐步恢复,民营企业未来或将成为重要增长力量

美国、日本和韩国分别为二季度全市石油化工与精细化工制造业主要的出口目的国,出口额分别为14.7亿元、8.4亿元和5.3亿元,相对一季度,出口分别增长34.5%、21.3%和10.7%;而韩国、日本和美国同时也为主要的进口来源国,进口规模与一季度基本持平。目前,国内大部分地区已经恢复正常生产,而且国内已有多地开放了跨省旅游,国内航空市场将逐步回暖,石油产品内需将逐步增长,但是国际航运业仍然受限于疫情影响,即便今年8月OPEC开始履行第二阶段减产协议,国际石油产品需求仍然增长有限。

3月底浙江自贸试验区被批准适度开展成品油出口业务,浙江石化成为首家获得成品油出口资质的民营炼厂,随着我国石油化工行业炼化一体化产业模式的加快转型,我国油企的国际市场竞争力将逐步提升,民营企业或将成为石油产业进出口增长的重要力量级。

(六)精品钢材制造业

1.总产值持续下行压力,进出口双双增长

二季度全市精品钢材制造业表现仍然欠佳,工业总产值257.9亿元,是六大重点工业中唯一的总产值环比与同比均下降的产业,总营收383.9亿元,环比下降14.7%,但是利润总额大幅度增长至52.9亿元,环比和同比增长率均超过100%;贸易方面,二季度总出口116.2亿元,环比增长16.6亿元,增幅16.6%,总进口95亿元,较一季度增长9.6亿元,同比增幅11.2%。其中,钢铁制品总出口64.4亿元,环比增长18.1%,钢铁制品总进口31.4亿元,环比增长8.8%。

6月份我市精品钢材制造业进口规模超过出口,进口规模为今年最高且接近去年最高水平,部分原因是复产复工之后国内基础设施建设项目和地产开发等项目强劲推动,且由于国外疫情的不确定性,也有部分囤积库存以应对未来可能的短缺问题。

2.过剩产能进一步削减,出口增长面临不确定性

全市精品钢材制造业出口对象国主要为日本、美国和韩国,二季度出口额分别为12.9亿元,12.8亿元和6.1亿元,而进口来源国则主要是日本、印度尼西亚和德国,二季度分别进口23.7亿元、21.7亿元和10.6亿元。精品钢材制造业出口以国有企业与私营企业为主,占比分别为33.5%和37.2%,而进口则以外商独资企业和私营企业为主,占比分别为42.1%和34.4%。

6月下旬,六部委要求尚未完成压减粗钢产能目标任务的地区要确保今年全面完成去产能的目标,随着我国经济逐步向高质量发展过度,并且由于国外需求端仍然充满不确定性,钢材产品的出口整体来看不会有太大的增长;进口方面,高品质钢材仍然是推动进口增长的主要力量,这种现象将持续较长时间。

三、上海外贸与主要工业发展总结与展望

我国疫情高峰过后,复工复产使得上海经济积极回暖,经过第一季度的及时应对和调整、二季度整体局面得以回温。由于二季度疫情中心在国外的不断转移,中国作为全球率先复工复产的经济体,其经济恢复程度好于同类出口竞争性经济体。上海作为国际、国内两个循环的枢纽节点,海内外货物在上海进行吞吐和中转的刚需依旧,同时长三角一体化为上海纵深发展提供了腹地。上海从供给上具有相对优势,这在一定程度上给上海市的外贸形势带来积极影响。未来,巴西、印度等新型经济体疫情尚未明显改善,生产能力有限,但除美国以外的主要发达经济体将逐步控制疫情影响并恢复供给和需求。因此,从短期分析,国内出口替代效应还将继续支撑上海的出口增速。但长期来看,六大重点工业行业还需稳步调整,应对疫情和国际形势的不确定性。

(1)二季度上海医药制造业行业发展乐观,而从外贸方面分析,目前提振出口的生物医药产品技术含量低、附加值低,难以成为行业持续增长的引擎。当前生物医药市场需求快速扩增,医药制造行业应借此业加快产品的升级换代,拓宽研发领域,并扩大专业交流与国际市场接轨;另一方面,为避免重复建设加剧行业内竞争激烈进而压缩行业利润,应优化子行业创新,突出特色优势,由模仿向创新大步转型,向高效、高端、智能化方向发展。

(2)电子信息产品制造业和汽车制造业作为上海制造业的关键产业,行业覆盖面广、经济体量大,其健康发展对于提升上海产业竞争力意义重大。疫情下汽车制造业进出口受挫明显,二季度上海汽车装备制造业已有所恢复,但面临下行压力较大。一方面政府应加大对汽车出口企业扶持力度,另一方面,行业内应增强对汽车零部件研发能力和技术的自主性。

电子信息行业在应对中美贸易摩擦和疫情影响下,也暴露了其大而不强问题。对此,上海电子信息行业应从源头出发,向价值链高端布局,以实现产业技术高级化和产业链现代化,以此引导和倒逼IGBT等“卡脖子”技术的攻克,并将以规模经济为主要特征的高新技术产业转变为精益生产的生产设备制造领域。

(3)依托一带一路合作,上海成套设备制造业出口预有大幅增长。目前行业下游需求增长趋缓且原材料和运营成本过高,此次“走出去”为重型机械产品、电器工业产品带来机遇。上海应积极发挥其区位优势,提升企业创新能力,实现向高端机械制造业的转型升级。

(4)二季度石油化工和钢材行业形势依然低迷,石油化工和行业二季度利润同比下滑42.08%,出口较一季度也有所收窄,政府应积极引导民营企业发挥自主创新,以激发行业活力。由于附加值低的钢材产品产能相对过剩,钢材出口以普通低价的产品为主,却需要从国外大量进口高附加值的板材以满足国民经济发展。钢铁行业企业应加快去产能,调整产品结构、改善产品质量,增加高附加值产品的比例,以适应市场的巨大变化,获得更大的发展空间。