人民币贬值动因分析及政策建议

发布时间:2016-01-22 点击率:310

内容摘要:当前我国人民币汇率的贬值压力主要来自贬值预期推动的资本外流,而人民币贬值预期则建立在中美两国货币政策走向分化导致的利差收窄基础之上。从历史经验和现实分析看,当前形势下人民币贬值弊大于利,对出口的提振作用有限,却可能加速资本外流,并可能引发全球货币竞争性贬值和贸易保护主义升温,也不利于人民币国际化进程。为此,应通过稳定人民币汇率预期、加强跨境资本流动监管、维持流动性总量适度稳定来保持人民币汇率的基本平稳,并加快推进供给侧结构性改革,夯实基本面对人民币汇率的有效支撑。

2014年下半年以来,人民币汇率单边升值的走势出现逆转,开始持续面临贬值压力,尤其是去年8月份后,人民币对美元汇率贬值步伐明显加快,在岸市场2016年来一度接近6.6的新低。其间央行汇率政策也不断调整,从8月份大幅下调美元兑人民币汇率中间价,到近期强势介入离岸市场稳定汇率,由此也令人民币汇率走势及央行汇率政策前景增添更多不确定性。

一、中美利差收窄引发人民币持续贬值预期

1、人民币汇率贬值源自贬值预期推动的资本外流

汇率是外汇供需的反映。从国际收支表看,在人民币持续贬值期间,我国经常项目一直保持顺差,而且由于进口降幅大于出口,贸易顺差还有所扩大,2015年前三季度,我国经常账户顺差2089亿美元。而我国资本和金融账户则从2014年一季度起便出现连续六个季度的逆差,2015年前三季度,在资本账户顺差3亿美元的同时,我国非储备性质的金融账户则逆差2750亿美元,储备资产减少2277亿美元,其中,金融账户下的逆差主要发生在证券投资和其他投资两个项下,其逆差规模的变化趋势基本与人民币贬值的趋势相一致。截至2015年三季度,国际收支表的证券投资账户连续三个季度逆差且逆差规模逐步扩大至172亿美元;其他投资项目更是连续六个季度逆差,三季度逆差额达到近1400亿美元,其中的贷款、贸易信贷和货币与存款三个子项存在较为明显的资本外流,反映出国际套利套汇资本流出、企业提前偿还美元负债、居民换取美元资产保值是当前推动人民币贬值的三方主要力量,在我国贸易和直接投资仍保持顺差的情况下,资本流出动机主要来自国际投机资本、国内企业和居民对人民币将进入贬值周期的预期。

2、中美利差收窄是导致人民币贬值预期加大的重要原因

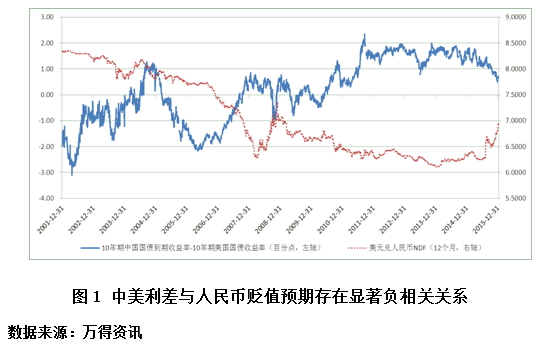

按照利率平价理论,内外利差变化引发的跨境资本流动是导致一国货币汇率波动的重要因素。我国在推进人民币汇率形成机制改革后,扩大了市场在人民币汇率决定中的基础性作用,人民币对美元汇率走势对中美利差的变化也更为敏感。如图所示,以美元兑人民币NDF (12个月)作为反映市场对人民币汇率变化预期的指标,其与中美利差间存在显著的负相关关系,尤其是2005年汇改后,二者之间的相关系数达到了-0.92,因此一旦中美利差呈缩小的变化趋势,人民币对美元汇率走贬的预期也明显升温。而且,由于我国资本项目尚未完全放开,人民币“一币两价”的局面也造成了贬值预期由离岸市场向在岸市场的传导。

近期中美利差收窄的主要原因在于两国经济调整步伐不一导致的货币政策走向分化。一方面,由于我国经济步入“新常态”,经济增速放缓,通胀走低,央行为稳增长不断放松货币政策,去年5次降息后基准利率水平已处于历史低位。另一方面,随着美国经济复苏之势渐趋稳固,就业市场不断改善,美联储逐步推进货币政策正常化进程,去年底宣布了2008年以来的首次加息。而且,从当前情况看,美国经济温和复苏的势头仍在延续,近两个月的就业数据均超出预期,市场普遍预计美联储年内将继续推进“渐进式”加息。同时,由于我国经济面临的下行压力依然较大,通胀率受需求不足和大宗商品价格下跌影响继续低位徘徊,未来货币政策宽松的预期仍较为强烈,未来中美两国间的利差仍可能继续收窄,由此将对人民币汇率构成持续的贬值压力,尤其在美联储加息时点前后可能出现压力阶段性加大。

近期中美利差收窄的主要原因在于两国经济调整步伐不一导致的货币政策走向分化。一方面,由于我国经济步入“新常态”,经济增速放缓,通胀走低,央行为稳增长不断放松货币政策,去年5次降息后基准利率水平已处于历史低位。另一方面,随着美国经济复苏之势渐趋稳固,就业市场不断改善,美联储逐步推进货币政策正常化进程,去年底宣布了2008年以来的首次加息。而且,从当前情况看,美国经济温和复苏的势头仍在延续,近两个月的就业数据均超出预期,市场普遍预计美联储年内将继续推进“渐进式”加息。同时,由于我国经济面临的下行压力依然较大,通胀率受需求不足和大宗商品价格下跌影响继续低位徘徊,未来货币政策宽松的预期仍较为强烈,未来中美两国间的利差仍可能继续收窄,由此将对人民币汇率构成持续的贬值压力,尤其在美联储加息时点前后可能出现压力阶段性加大。

二、当前形势下应保持人民币汇率稳定

1994年汇率改革以来,人民币汇率短期出现较大贬值压力的情况主要有两次:第一次是1997-1998年东南亚金融危机期间,东南亚和东亚国家和地区货币因经济危机冲击大幅贬值,而当时我国经济增长也受内外因素影响连续放缓,需求不足与生产过剩导致物价下降,央行自1996起就已多次降息,内外利差进一步缩小,在此情况下人民币兑美元贬值预期显著上升。第二次是2008年国际金融危机爆发后,尽管美联储大幅降低联邦基金目标利率至0-0.25%的超低水平带动美国国内利率迅速下降,但同时中国经济受国际金融危机冲击的影响也开始显现,2008年GDP增速由上年的14.2%大幅放缓至9.6%,我国货币政策也由收紧变为放松,2008年央行连续4次下调基准利率,这导致中美利差再度收窄,人民币兑美元NDF(12个月)由2008年初最高时的6.2:1最低贬至年底的7.4:1,贬值幅度近20%。这两次面对贬值压力陡增的情势,我国均保持了人民币对美元汇率的基本稳定:1998年我国政府公开承诺人民币不贬值,并将美元兑人民币汇率保持在1:8.3左右;2008年7月后,美元兑人民币汇率中间价维持在1:6.8的水平并一直持续到2010年6月。事后看,两次人民币汇率保持平稳对稳定市场信心、促进国内经济平稳回升都起到了积极的作用。

相比1998年和2008年,当前我国外部并未爆发经济危机,而且人民币的国际化和市场化水平也有了显著提升,但外部需求不足、新兴市场国家货币普遍贬值,国内经济增长放缓、通胀率走低、货币政策持续宽松,这些共性特征与前两次人民币贬值预期压力加大有一定相似之处。结合当前形势分析,人民币贬值对我国来说整体弊大于利:

第一,人民币贬值对出口的提振作用十分有限。在全球经济增长放缓的情况下,外需不振是制约全球贸易增长的主要因素,WTO预计2016年全球贸易量将增长3.9%,仍将低于过去20年5%的平均水平。而且随着我国出口结构向高端产业、高附加值产品升级,出口对汇率变动的弹性减小,小幅度的贬值难以起到改善外需、促进出口的作用,而且海外客户压价、贬值“J曲线效应”的存在都将进一步削弱贬值对出口的促进作用。

第二,人民币贬值可能造成全球货币竞争性贬值和贸易保护主义升温。出口不振是全球各国面临的共同困境,作为全球贸易大国,人民币大幅贬值将引发相关国家采取汇率贬值或贸易保护措施,无疑将令国际贸易雪上加霜。去年8月份我国大幅下调人民币中间价后,部分新兴市场国家货币曾出现一轮下跌。今年初我国股市汇市的大幅调整已引发部分国家的关注,墨西哥财长近期表示人民币贬值可能引发一轮竞争性贬值周期。而且,我国在国际社会一直主张避免竞争性贬值,今年美国将迎来大选年,G20将在我国举办,人民币纳入“特别提款权(SDR)”篮子将在10月1日正式生效,人民币如果大幅贬值可能引发一定的政治摩擦。

第三,人民币贬值预期的持续存在将加速资本外流。由于短期内难以扭转中美利差收窄的趋势,无论渐进式贬值还是一次性贬值都难以真正消除人民币贬值预期,前者无法使贬值压力得到充分释放,而且令央行干预成本不断提高;后者难以确定合适的贬值幅度,而且短期大幅贬值可能加剧市场恐慌情绪,加速资本外流。根据国家外汇管理局数据,我国外汇储备规模已经由2014年6月时近4万亿美元的高点下降至2015年底的3.3万亿美元,而且银行结售汇自2015年下半年一直保持逆差状态,9月份逆差最高达到1091亿美元。与此同时,由人民币贬值预期造成的资本流出和投资者信心受挫也对我国股市造成负面影响,近期我国股市出现连续大幅下调,上证指数年初以来跌幅近20%。

第四,人民币贬值将加重企业美元债务负担。受益于前期美联储量化宽松政策带来融资成本下滑以及美元持续贬值,同时由于国内融资难、融资贵的问题较为突出,我国企业近年来在美元市场融资的规模迅速攀升。国际清算银行(BIS)发布的季报显示,在报告期的18个月中,对中国发放的跨境银行贷款总额已经增加逾一倍至1.1万亿美元,同时,中国以国际债券形式借入的债务总额达到3600亿美元。在人民币贬值压力提升的情况下,我国企业的海外偿债负担也将明显加重。根据彭博社数据,中国企业负担着5290亿美元的(美元及以欧元计价的)债券和未偿贷款,仅去年8月11日央行将人民币中间价下调1.9%,我国企业的债务负担就增加100亿美元,如果人民币继续贬值,我国企业将面临更大的偿债压力。

第五,人民币贬值将不利于人民币国际化进程。1998年东南亚金融危机后,我国政府承诺人民币不贬值树立了负责任的大国形象,在很大程度上确立了人民币在亚洲的区域货币地位。而2008年国际金融危机后,人民币国际化水平的迅速提升在一定程度上也得益于人民币汇率的稳定。如果人民币形成贬值趋势,无疑将降低国际社会对人民币的需求,不利于人民币国际化进程。

此外,在当前香港经济增速放缓、港元贬值压力加大的情况下,人民币贬值将使港元稳定和香港联系汇率制度受到进一步冲击。而且人民币保持稳定也有利于强化我国与其他国家在应对汇率波动方面的合作,通过扩大相互之间货币的双边及多边结算,规避对美元汇率的波动风险,推动人民币国际化进程。

三、政策建议

一是稳定人民币汇率预期。要扭转人民币汇率下跌的局面,关键是要打破人民币对美元汇率持续贬值的预期,这难以通过渐进式或一次性的贬值达到目的,而需要以保持人民币汇率稳定的强有力宣示和行动来实现。一方面,我国资本账户尚未完全放开,经常项目保持顺差及充沛的外汇储备使央行具备维持人民币汇率稳定的条件。另一方面,一旦人民币汇率保持稳定的预期建立,资本流出意愿下降可使央行以较低成本维持汇率稳定。央行可通过各种公共媒介向外界传递维持汇率稳定的信号,由于其他货币对美元贬值较多,不宜过多强调注重参考一篮子货币,这样相当于暗示人民币对美元仍将贬值,同时以维持平稳的美元兑人民币中间价来稳定在岸市场汇率,以市场化手段干预离岸市场汇率,使在岸和离岸价差保持在合理水平,抑制套利及贬值预期的传导。

二是加强跨境资本流动监管。由于保持汇率稳定、货币政策独立性和资本项目开放不可兼得,当前形势下我国应更加侧重于保持汇率稳定和货币政策的独立性。对资本项目的开放在现阶段应采取审慎的原则,通过加强对资本的流入流出管理,防止国际投机资本对我国的冲击,为保证外汇市场健康有序运行和人民币汇率保持稳定创造必要的条件;进一步完善跨境资本流动统计监测体系,提高对跨境资金流出风险的监测和预警能力;鼓励吸收以直接投资为主的外资,严查虚假贸易和非法资本外逃;探索引入托宾税等价格工具调节跨境资本流动。

三是货币政策应以保持流动性总量适度稳定为主。由于货币政策分化导致的内外利差变化是形成人民币贬值预期的重要因素,当前我国基准利率已经处于历史低位,央行进一步降息的空间已较为有限。而且,融资难、融资贵更多是由于经济中的结构性问题导致,当前货币政策应以保持流动性总量适度、结构改善、社会融资成本处于较低水平为主,从防范金融风险角度看不宜过度释放流动性。为此,一方面可借鉴欧元区定向长期再融资操作(TLTRO)、英国融资换贷款计划(FLS)、日本央行刺激银行借贷便利(SBLF)等发达经济体货币政策操作创新经验,完善并通过SLF、MLF、PSL等货币政策工具及公开市场操作实现稳定货币流动性的目标,并通过结构性货币政策引导资金流向特定的经济领域,助力我国经济的结构性改革,另一方面可通过降准对冲外汇占款下降导致的基础货币投放量减少。

四是加快推进供给侧结构性改革。形成人民币贬值预期的根本原因在于当前我国经济面临的持续下行压力。从1998年和2008年的经验看,扭转人民币汇率预期需要以国内经济企稳回升为基础。当前我国经济面临的问题与1998年时有一定的相似性,因此,应积极推进供给侧结构性改革,加速化解过剩产能,鼓励创业创新,培育经济新增长点,促进产业升级,保持并提升国际贸易的竞争优势。同时,利用人民币汇率保持相对稳定形成的倒逼机制,推动我国外贸转型升级,并借助人民币相对其他国家货币升值较多的有利时机,扩大大宗商品进口和储备,鼓励我国企业“走出去”开展直接投资,推动国际产能、装备制造合作和“一带一路”建设。

2014年下半年以来,人民币汇率单边升值的走势出现逆转,开始持续面临贬值压力,尤其是去年8月份后,人民币对美元汇率贬值步伐明显加快,在岸市场2016年来一度接近6.6的新低。其间央行汇率政策也不断调整,从8月份大幅下调美元兑人民币汇率中间价,到近期强势介入离岸市场稳定汇率,由此也令人民币汇率走势及央行汇率政策前景增添更多不确定性。

一、中美利差收窄引发人民币持续贬值预期

1、人民币汇率贬值源自贬值预期推动的资本外流

汇率是外汇供需的反映。从国际收支表看,在人民币持续贬值期间,我国经常项目一直保持顺差,而且由于进口降幅大于出口,贸易顺差还有所扩大,2015年前三季度,我国经常账户顺差2089亿美元。而我国资本和金融账户则从2014年一季度起便出现连续六个季度的逆差,2015年前三季度,在资本账户顺差3亿美元的同时,我国非储备性质的金融账户则逆差2750亿美元,储备资产减少2277亿美元,其中,金融账户下的逆差主要发生在证券投资和其他投资两个项下,其逆差规模的变化趋势基本与人民币贬值的趋势相一致。截至2015年三季度,国际收支表的证券投资账户连续三个季度逆差且逆差规模逐步扩大至172亿美元;其他投资项目更是连续六个季度逆差,三季度逆差额达到近1400亿美元,其中的贷款、贸易信贷和货币与存款三个子项存在较为明显的资本外流,反映出国际套利套汇资本流出、企业提前偿还美元负债、居民换取美元资产保值是当前推动人民币贬值的三方主要力量,在我国贸易和直接投资仍保持顺差的情况下,资本流出动机主要来自国际投机资本、国内企业和居民对人民币将进入贬值周期的预期。

2、中美利差收窄是导致人民币贬值预期加大的重要原因

按照利率平价理论,内外利差变化引发的跨境资本流动是导致一国货币汇率波动的重要因素。我国在推进人民币汇率形成机制改革后,扩大了市场在人民币汇率决定中的基础性作用,人民币对美元汇率走势对中美利差的变化也更为敏感。如图所示,以美元兑人民币NDF (12个月)作为反映市场对人民币汇率变化预期的指标,其与中美利差间存在显著的负相关关系,尤其是2005年汇改后,二者之间的相关系数达到了-0.92,因此一旦中美利差呈缩小的变化趋势,人民币对美元汇率走贬的预期也明显升温。而且,由于我国资本项目尚未完全放开,人民币“一币两价”的局面也造成了贬值预期由离岸市场向在岸市场的传导。

二、当前形势下应保持人民币汇率稳定

1994年汇率改革以来,人民币汇率短期出现较大贬值压力的情况主要有两次:第一次是1997-1998年东南亚金融危机期间,东南亚和东亚国家和地区货币因经济危机冲击大幅贬值,而当时我国经济增长也受内外因素影响连续放缓,需求不足与生产过剩导致物价下降,央行自1996起就已多次降息,内外利差进一步缩小,在此情况下人民币兑美元贬值预期显著上升。第二次是2008年国际金融危机爆发后,尽管美联储大幅降低联邦基金目标利率至0-0.25%的超低水平带动美国国内利率迅速下降,但同时中国经济受国际金融危机冲击的影响也开始显现,2008年GDP增速由上年的14.2%大幅放缓至9.6%,我国货币政策也由收紧变为放松,2008年央行连续4次下调基准利率,这导致中美利差再度收窄,人民币兑美元NDF(12个月)由2008年初最高时的6.2:1最低贬至年底的7.4:1,贬值幅度近20%。这两次面对贬值压力陡增的情势,我国均保持了人民币对美元汇率的基本稳定:1998年我国政府公开承诺人民币不贬值,并将美元兑人民币汇率保持在1:8.3左右;2008年7月后,美元兑人民币汇率中间价维持在1:6.8的水平并一直持续到2010年6月。事后看,两次人民币汇率保持平稳对稳定市场信心、促进国内经济平稳回升都起到了积极的作用。

相比1998年和2008年,当前我国外部并未爆发经济危机,而且人民币的国际化和市场化水平也有了显著提升,但外部需求不足、新兴市场国家货币普遍贬值,国内经济增长放缓、通胀率走低、货币政策持续宽松,这些共性特征与前两次人民币贬值预期压力加大有一定相似之处。结合当前形势分析,人民币贬值对我国来说整体弊大于利:

第一,人民币贬值对出口的提振作用十分有限。在全球经济增长放缓的情况下,外需不振是制约全球贸易增长的主要因素,WTO预计2016年全球贸易量将增长3.9%,仍将低于过去20年5%的平均水平。而且随着我国出口结构向高端产业、高附加值产品升级,出口对汇率变动的弹性减小,小幅度的贬值难以起到改善外需、促进出口的作用,而且海外客户压价、贬值“J曲线效应”的存在都将进一步削弱贬值对出口的促进作用。

第二,人民币贬值可能造成全球货币竞争性贬值和贸易保护主义升温。出口不振是全球各国面临的共同困境,作为全球贸易大国,人民币大幅贬值将引发相关国家采取汇率贬值或贸易保护措施,无疑将令国际贸易雪上加霜。去年8月份我国大幅下调人民币中间价后,部分新兴市场国家货币曾出现一轮下跌。今年初我国股市汇市的大幅调整已引发部分国家的关注,墨西哥财长近期表示人民币贬值可能引发一轮竞争性贬值周期。而且,我国在国际社会一直主张避免竞争性贬值,今年美国将迎来大选年,G20将在我国举办,人民币纳入“特别提款权(SDR)”篮子将在10月1日正式生效,人民币如果大幅贬值可能引发一定的政治摩擦。

第三,人民币贬值预期的持续存在将加速资本外流。由于短期内难以扭转中美利差收窄的趋势,无论渐进式贬值还是一次性贬值都难以真正消除人民币贬值预期,前者无法使贬值压力得到充分释放,而且令央行干预成本不断提高;后者难以确定合适的贬值幅度,而且短期大幅贬值可能加剧市场恐慌情绪,加速资本外流。根据国家外汇管理局数据,我国外汇储备规模已经由2014年6月时近4万亿美元的高点下降至2015年底的3.3万亿美元,而且银行结售汇自2015年下半年一直保持逆差状态,9月份逆差最高达到1091亿美元。与此同时,由人民币贬值预期造成的资本流出和投资者信心受挫也对我国股市造成负面影响,近期我国股市出现连续大幅下调,上证指数年初以来跌幅近20%。

第四,人民币贬值将加重企业美元债务负担。受益于前期美联储量化宽松政策带来融资成本下滑以及美元持续贬值,同时由于国内融资难、融资贵的问题较为突出,我国企业近年来在美元市场融资的规模迅速攀升。国际清算银行(BIS)发布的季报显示,在报告期的18个月中,对中国发放的跨境银行贷款总额已经增加逾一倍至1.1万亿美元,同时,中国以国际债券形式借入的债务总额达到3600亿美元。在人民币贬值压力提升的情况下,我国企业的海外偿债负担也将明显加重。根据彭博社数据,中国企业负担着5290亿美元的(美元及以欧元计价的)债券和未偿贷款,仅去年8月11日央行将人民币中间价下调1.9%,我国企业的债务负担就增加100亿美元,如果人民币继续贬值,我国企业将面临更大的偿债压力。

第五,人民币贬值将不利于人民币国际化进程。1998年东南亚金融危机后,我国政府承诺人民币不贬值树立了负责任的大国形象,在很大程度上确立了人民币在亚洲的区域货币地位。而2008年国际金融危机后,人民币国际化水平的迅速提升在一定程度上也得益于人民币汇率的稳定。如果人民币形成贬值趋势,无疑将降低国际社会对人民币的需求,不利于人民币国际化进程。

此外,在当前香港经济增速放缓、港元贬值压力加大的情况下,人民币贬值将使港元稳定和香港联系汇率制度受到进一步冲击。而且人民币保持稳定也有利于强化我国与其他国家在应对汇率波动方面的合作,通过扩大相互之间货币的双边及多边结算,规避对美元汇率的波动风险,推动人民币国际化进程。

三、政策建议

一是稳定人民币汇率预期。要扭转人民币汇率下跌的局面,关键是要打破人民币对美元汇率持续贬值的预期,这难以通过渐进式或一次性的贬值达到目的,而需要以保持人民币汇率稳定的强有力宣示和行动来实现。一方面,我国资本账户尚未完全放开,经常项目保持顺差及充沛的外汇储备使央行具备维持人民币汇率稳定的条件。另一方面,一旦人民币汇率保持稳定的预期建立,资本流出意愿下降可使央行以较低成本维持汇率稳定。央行可通过各种公共媒介向外界传递维持汇率稳定的信号,由于其他货币对美元贬值较多,不宜过多强调注重参考一篮子货币,这样相当于暗示人民币对美元仍将贬值,同时以维持平稳的美元兑人民币中间价来稳定在岸市场汇率,以市场化手段干预离岸市场汇率,使在岸和离岸价差保持在合理水平,抑制套利及贬值预期的传导。

二是加强跨境资本流动监管。由于保持汇率稳定、货币政策独立性和资本项目开放不可兼得,当前形势下我国应更加侧重于保持汇率稳定和货币政策的独立性。对资本项目的开放在现阶段应采取审慎的原则,通过加强对资本的流入流出管理,防止国际投机资本对我国的冲击,为保证外汇市场健康有序运行和人民币汇率保持稳定创造必要的条件;进一步完善跨境资本流动统计监测体系,提高对跨境资金流出风险的监测和预警能力;鼓励吸收以直接投资为主的外资,严查虚假贸易和非法资本外逃;探索引入托宾税等价格工具调节跨境资本流动。

三是货币政策应以保持流动性总量适度稳定为主。由于货币政策分化导致的内外利差变化是形成人民币贬值预期的重要因素,当前我国基准利率已经处于历史低位,央行进一步降息的空间已较为有限。而且,融资难、融资贵更多是由于经济中的结构性问题导致,当前货币政策应以保持流动性总量适度、结构改善、社会融资成本处于较低水平为主,从防范金融风险角度看不宜过度释放流动性。为此,一方面可借鉴欧元区定向长期再融资操作(TLTRO)、英国融资换贷款计划(FLS)、日本央行刺激银行借贷便利(SBLF)等发达经济体货币政策操作创新经验,完善并通过SLF、MLF、PSL等货币政策工具及公开市场操作实现稳定货币流动性的目标,并通过结构性货币政策引导资金流向特定的经济领域,助力我国经济的结构性改革,另一方面可通过降准对冲外汇占款下降导致的基础货币投放量减少。

四是加快推进供给侧结构性改革。形成人民币贬值预期的根本原因在于当前我国经济面临的持续下行压力。从1998年和2008年的经验看,扭转人民币汇率预期需要以国内经济企稳回升为基础。当前我国经济面临的问题与1998年时有一定的相似性,因此,应积极推进供给侧结构性改革,加速化解过剩产能,鼓励创业创新,培育经济新增长点,促进产业升级,保持并提升国际贸易的竞争优势。同时,利用人民币汇率保持相对稳定形成的倒逼机制,推动我国外贸转型升级,并借助人民币相对其他国家货币升值较多的有利时机,扩大大宗商品进口和储备,鼓励我国企业“走出去”开展直接投资,推动国际产能、装备制造合作和“一带一路”建设。