上海市2010年3月第4周成品油分析报告

1.国际市场概况

截止上周五,受美元汇率增强等各种因素的影响,国际油价呈现震荡走低之势,欧美原油期货在80美元/桶附近反复震荡。WTI油价周均价为81.00美元/桶,较上周跌0.44美元/桶,布伦特油价周均价为79.85美元/桶,较上周涨0.22美元/桶。

美国商品期货交易委员会(CFTC)最新统计,截止3月16日当周,大型投机商在纽约商品交易所原油期货中持有净多头124143手,比前一周增加14829手。纽约商品交易所原油期货中持仓量1357426手,增加9185手。投机商继续增加在纽约商品交易所原油期货中持有的净多头,原油整体持仓量亦成增幅。本周国际继续呈现高位震荡,因此投机基金净持仓量有可能呈再次增加,预计可能达到13万手之多,投机者不可能长期保持高额净持仓量,抛仓获利是其必然选择,油价走低也在近期内。

美国能源信息署认为,截止2010年3月19日当周,美国商业原油库存(不含石油战略储备)3.513亿桶,比前一周增长730万桶,库存量高于5年同期平均范围上限;美国汽油库存总量2.246亿桶,比前一周下降270万桶,其中精制汽油库存和调和组分库存都下降,汽油库存总量高于5年同期平均范围上限;馏分油库存1.457亿桶,比前一周下降240万桶,高于5年同期平均范围上界,其中取暖油库存增长30万桶。美国库存依旧处于同比高位水平,原油库存继续增长,而汽油和馏分油库存则大幅下降,本周库存因素对国际油价的影响较小。

美国能源信息署认为,截止2010年3月19日当周,美国原油加工量为1404.2万桶/天,开工率达81.11%,原油加工量及开工率较上周均有所增加,但是同比去年同期水平要低。而上周美国汽油消费为908.7万桶/天,环比上周增加23.8万桶/天,馏分油消费为380.9万桶/天,环比上周增加4.7万桶/天,美国成品油总需求与去年同期相比减少66.6万桶/天。美国原油加工量处于低水平,成品油需求依旧疲软,难以支撑油价高位运行,因此后市油价有可能走低。

当周国际油价呈现震荡走低之势,但大体仍保持在80美元上方运行,即使美元兑欧元汇率连连走强,亦未能有效打压油价,因此本轮油价的跌势可能趋缓,而投机者或有再度炒高油价的迹象。投机基金或将获利回吐,美国低水平的原油需求以及炼厂开工率,这些仍是导致国际油价下行的利空因素,预计本周油价可能运行在75-83美元/桶。

2.华东市场概况

2010年03月22日-03月26日,华东汽柴油市场价格高位运行。前半周,主营单位仍普遍推价,其中汽油因资源趋紧涨幅较大;后半周,市场价格偏高抑制需求,贸易商补货操作基本结束,市场销量有所下滑,主营大多稳价出货。近一周以来,国际油价在80美元上方震荡下跌,导致市场再度笼罩观望气氛,贸易商大多已有备货,后期以消化库存为主。当周区内天气晴好为主,且临近清明扫墓高峰,车流出行量明显增多,零售市场出货较好。截至03月26日,区内90#汽油均价7413元/吨,较上周末上涨229元/吨;93#汽油均价7488元/吨,较上周末上涨242元/吨;0#柴油均价6617元/吨,较上周末上涨65元/吨。

车提市场:周初,市场看涨气氛较浓,主营单位频频推价,因炼厂资源到货不多,汽油累计推涨数百元/吨,主营普遍对外控销;柴油市场成交活跃,贸易商买涨不买跌,备货热情较高。周三起,国际油价震荡下行,但仍维持在80美元上方,主营推价乏力,且贸易商基本补货完毕,市场购销气氛明显回落。江苏两大主营任务完成交好,基本稳价出货。浙江局部主营销售任务尚有欠量,成交按量优惠。周末,市场高价抑制需求,成品油销量有所下滑。主营单位表示,若后期调价预期破灭,汽柴油价格或将回调。

船提市场:本周水路市场汽柴油价格随车提市场水涨船高,区内汽油资源持续紧俏,市场报价偏高,几无成交。柴油价格稳中有涨,但成交逐渐转淡,后半周成交量日益减少。截至03月26日,93#汽油报价7250元/吨,0#柴油报价6450-6500元/吨。

后市前瞻:截至3月25日,国际三地原油22日移动平均值比11月10日前22日移动平均价上涨3.03%。按我网数据模型显示,若国际油价跌破80美元且震荡下行,则三地率将再欠“临门一脚”,在正向破四前转而走低。若国际油价维持在80美元附近震荡,则三地日均价将为76.5美元左右,三地率将难以正向破4%。若国际油价能有效维持在81.5美元左右震荡,则三地日均价将在78.5美元附近,三地率将在4月初正向破4%。

近期华东主营汽油库存普遍较低,“资紧价高”局面仍将持续。柴油方面,春耕农忙即将启动,柴油需求回升有望支撑行情。若国际油价震荡下行跌破80美元,则国内市场调价预期破灭,投机需求再度受抑。当前价格过高已抑制需求,后期行情可能回调。预计下周汽柴油行情或将持稳为主,若国际油价大幅回跌,则国内行情将随之走低。

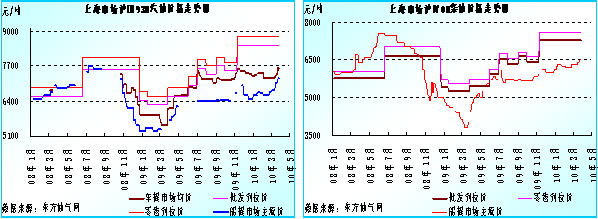

3.上海市场概况

车提市场:03月22日-03月26日,沪上车提市场汽柴油报价先涨后稳,受到国际油价持续高位运行的影响,国内市场调价预期仍存,贸易商看好后市陆续补库。后半周起,随着贸易商补货操作逐渐收尾,市场购销气氛转淡,加之国际油价震荡走低,业者观望情绪再度占据上风。主营汽油资源仍紧,价格高挂,并对外控销。

截至03月26日,沪Ⅳ93#汽油成交均价为7615元/吨,较上周末上涨215元/吨;沪Ⅳ0#柴油均价为6667元/吨,较上周末上涨57元/吨;国Ⅱ0#柴油均价为6550元/吨,较上周末上涨100元/吨。

目前,沪Ⅳ标准汽柴油国家规定零售价为:沪Ⅳ93#汽油6.61元/升,沪Ⅳ97#汽油7.03元/升,沪Ⅳ98#汽油7.61元/升,沪Ⅳ0#柴油6.50元/升,沪Ⅳ-10#柴油6.86元/升。主营单位及社会加油站汽柴油小幅让利0.10-0.30元/升。

船提市场:上海水路市场汽油报价依旧高挂,柴油报价有所上涨。据业者反映,本周华东区内汽油资源紧张的局面仍未缓解,卖家惜售报价偏高,市场成交稀少;柴油市场整体购销逐渐转冷,因贸易商补货操作基本完成,转为消化库存为主。截至03月26日,93#汽油报价7250元/吨,0#柴油6500元/吨。